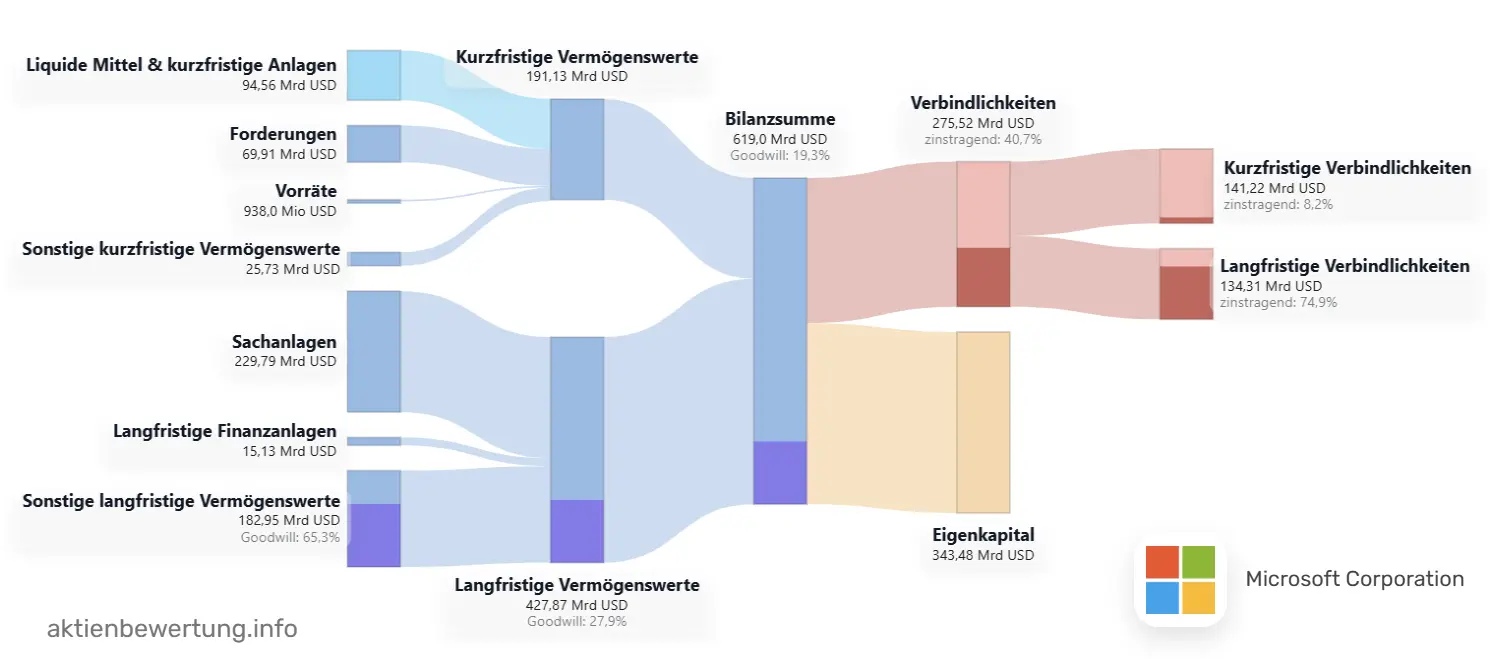

Bilanzstruktur

Dieser Graph stellt die

Bilanzstruktur (Balance Sheet)

eines Unternehmens grafisch durch ein Sankey-Flussdiagramm dar. Dabei wird gezeigt, wie sich die Bilanzsumme aus Vermögenswerten zusammensetzt und wie diese über Verbindlichkeiten und Eigenkapital finanziert ist.

Die Bilanz wird vereinfacht zusammengefasst, damit die wesentlichen Bestandteile der Vermögens-, Finanzierungs- und Kapitalstruktur auf einen Blick erfasst werden können.

Abbildung 1: Beispiel für die Visualisierung der Bilanzstruktur von Microsoft (2025)

Die Farbcodierung

ist wie folgt:

| Farbe |

Bedeutung |

| Liquidität |

Liquide Mittel und kurzfristige Anlagen werden hellblau dargestellt. Sie stehen kurzfristig dem Unternehmen zur Verfügung. |

| Assets |

Die Aktivseite der Bilanz wird in bläulicher Farbe dargestellt. Dazu gehören unter anderem liquide Mittel, Forderungen, Vorräte, Sachanlagen, Finanzanlagen sowie sonstige kurz- und langfristige Vermögenswerte. |

| Bilanzsumme |

Die Bilanzsumme bildet den zentralen Knotenpunkt. Sie verbindet die Aktivseite mit der Passivseite und zeigt die gesamte Größe der Bilanz. |

| Goodwill |

Goodwill und immaterielle Vermögenswerte können innerhalb der Vermögenswerte farblich hervorgehoben werden, um Übernahme- und Bewertungsanteile sichtbar zu machen. |

| Verbindlichkeiten |

Verbindlichkeiten werden rötlich dargestellt. In der detaillierten Ansicht können kurzfristige und langfristige Verbindlichkeiten sowie Finanzschulden separat betrachtet werden. |

| Schulden |

Zinstragende Schulden werden dunkelrot dargestellt. |

| Eigenkapital |

Das Eigenkapital wird in beiger Farbe dargestellt. Es zeigt den bilanziellen Anteil, der den Eigentümern des Unternehmens zuzurechnen ist. |

| Treasury Stock |

Eigene Aktien (Treasury Stock) werden grau dargestellt. Diese Position reduziert das ausgewiesene Eigenkapital und entsteht typischerweise durch Aktienrückkäufe des Unternehmens. |

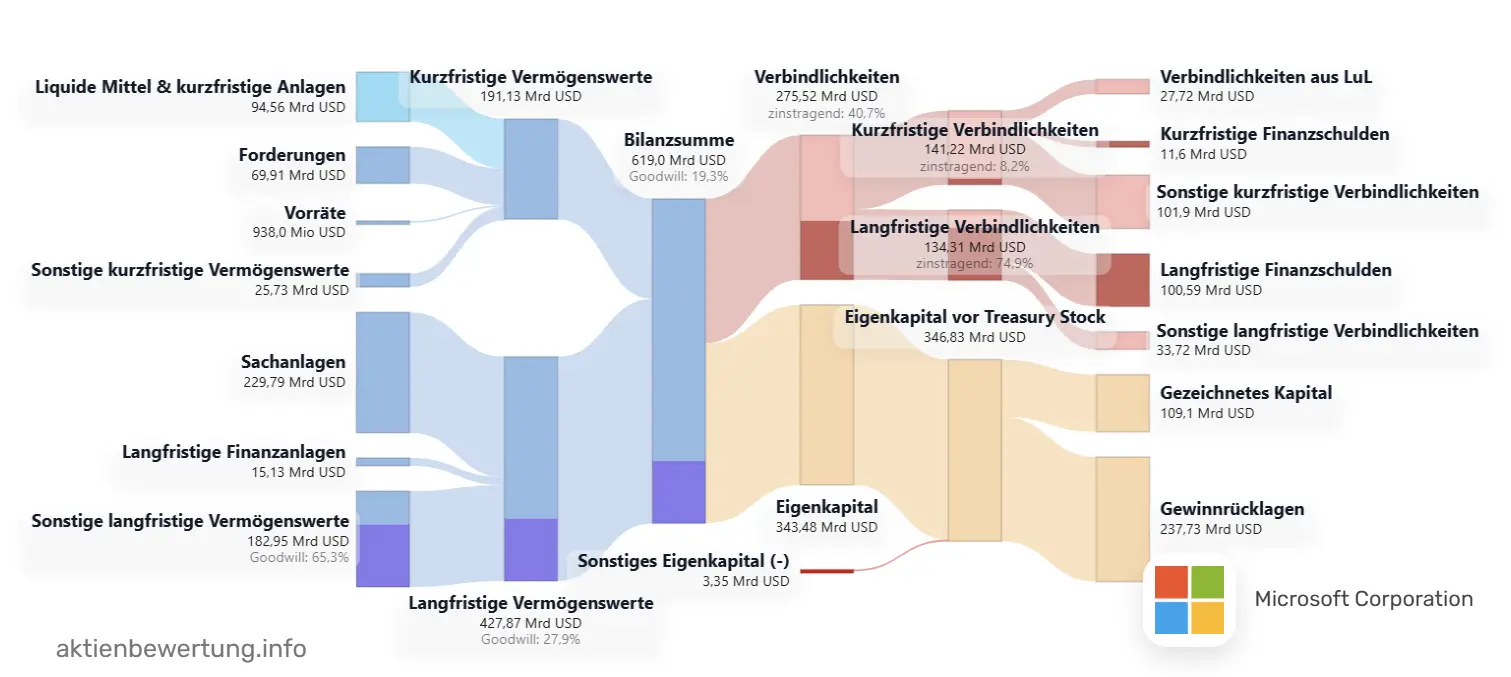

Das jeweilige Geschäftsjahr, für das die Bilanzstruktur angezeigt werden soll, kann im Dropdown-Feld rechts oberhalb des Charts ausgewählt werden. Sofern verfügbar, kann zusätzlich die letzte Quartalsbilanz gewählt werden.

Über die Auswahl Darstellung kann zwischen einer einfachen und einer detaillierten Ansicht gewechselt werden. Die einfache Darstellung fasst die wichtigsten Bilanzblöcke zusammen. Die detaillierte Darstellung zeigt zusätzliche Unterpositionen wie Finanzschulden, sonstige Verbindlichkeiten oder Eigenkapitalbestandteile.

In der Erläuterung zur Bilanzstruktur unterhalb des Graphen werden zentrale Kennzahlen wie Eigenkapitalquote, Liquiditätsdeckung, Current Ratio und weitere Hinweise zur Bilanzqualität eingeordnet.

Abbildung 2: Detaillierte Darstellung der Bilanzstruktur von Microsoft (2025)

Eine Besonderheit der Bilanzvisualisierung ist die Darstellung von

Goodwill und immateriellen Vermögenswerten

. Diese können innerhalb der langfristigen Vermögenswerte und der Bilanzsumme als eigener farblicher Anteil hervorgehoben werden.

Dadurch lässt sich erkennen, ob ein wesentlicher Teil der Bilanzsumme aus materiell greifbaren Vermögenswerten oder aus immateriellen Positionen wie Goodwill, Markenrechten, Lizenzen oder übernommenen Vermögenswerten besteht.

Außerdem wird der Anteil an zinstragenden Schulden innerhalb der Verbindlichkeiten in dunkelroter Farbe dargestellt, damit der Schuldenanteil an den Verbindlichkeiten leichter erfasst werden kann.

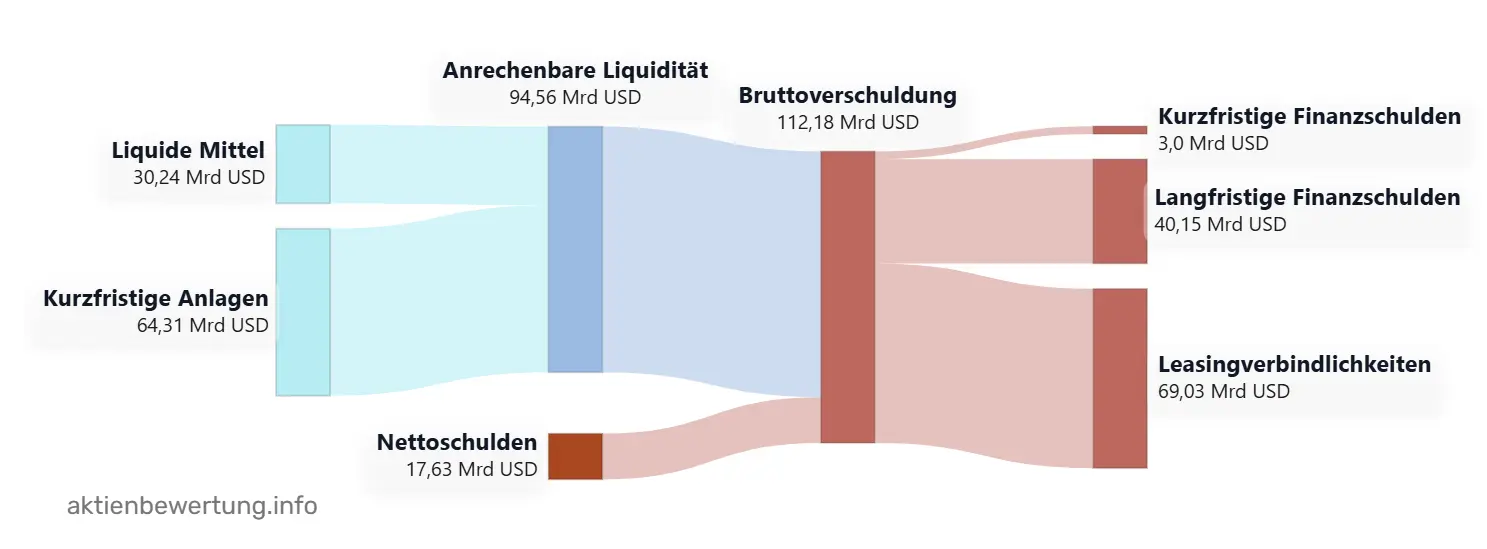

Nettoschulden

Zusätzlich zur Bilanzstruktur wird eine separate

Nettoschulden-Analyse

als Sankey-Diagramm dargestellt. Diese Grafik zeigt, wie sich die Bruttoverschuldung aus kurzfristigen Finanzschulden, langfristigen Finanzschulden und Leasingverbindlichkeiten zusammensetzt und in welchem Umfang liquide Mittel und kurzfristige Anlagen gegengerechnet werden können.

Abbildung 3: Beispiel für die Visualisierung der Nettoschulden von Microsoft (2025)

Die Nettoschulden ergeben sich vereinfacht aus der Bruttoverschuldung abzüglich anrechenbarer Liquidität. Übersteigen liquide Mittel und kurzfristige Anlagen die Finanzschulden, werden negative Nettoschulden angezeigt. Das bedeutet, dass das Unternehmen rechnerisch mehr verfügbare Liquidität als zinstragende Schulden besitzt.

Die farbliche Codierung

der Nettoschulden-Grafik ist wie folgt:

| Farbe |

Bedeutung |

| Liquidität |

Liquide Mittel und kurzfristige Anlagen werden hellblau dargestellt. Sie bilden die anrechenbare Liquidität, die zur Schuldendeckung verwendet werden kann. |

| Anr. Liquidität |

Die Summe aller liquiden Mittel. |

| Finanzschulden |

Kurzfristige und langfristige Finanzschulden sowie Leasingverbindlichkeiten werden rötlich dargestellt. |

| Bruttoschulden |

Die Bruttoverschuldung fasst alle zinstragenden Schulden vor Abzug der Liquidität zusammen. |

| Nettoschulden |

Positive Nettoschulden zeigen den Schuldenanteil, der nach Abzug der Liquidität verbleibt. |

| Neg. Nettoschulden |

Negative Nettoschulden entstehen, wenn die anrechenbare Liquidität größer ist als die Bruttoverschuldung. |

Die Nettoschulden-Grafik hilft dabei, die finanzielle Flexibilität eines Unternehmens besser einzuschätzen. Eine hohe Bruttoverschuldung ist nicht automatisch problematisch, wenn gleichzeitig hohe liquide Mittel vorhanden sind. Umgekehrt kann eine geringe Liquiditätsreserve bei hohen kurzfristigen Finanzschulden auf erhöhten Finanzierungsdruck hinweisen.

Wenn die anrechenbare Liquidität eines Unternehmens die Bruttoschulden übersteigen, dann könnten diese theoretisch durch die Liquidität sofort getilgt werden. Die Nettoschulden sind somit negativ, das Unternehmen damit quasi schuldenfrei.

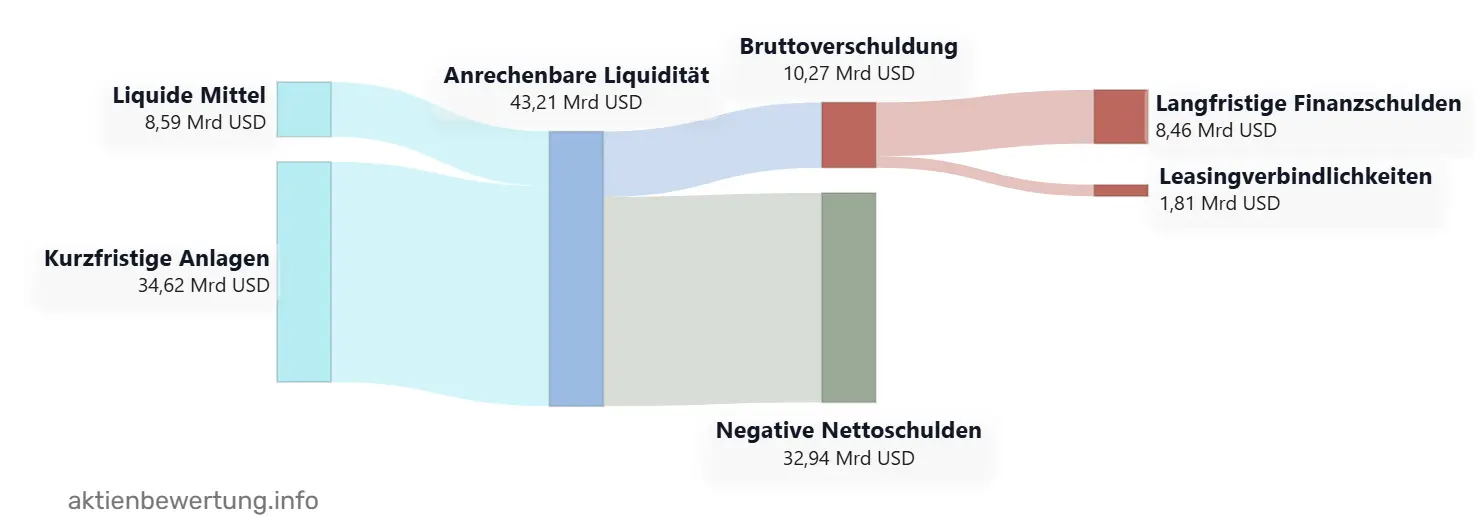

Abbildung 4: Beispiel für die Visualisierung der negativen Nettoschulden von Nvidia (2025)