Gewinn- und Verlustrechnung

Die Gewinn- und Verlustrechnung (Income Statement) zeigt, wie ein Unternehmen aus seinem Umsatz schrittweise einen Gewinn erwirtschaftet — oder einen Verlust erleidet. Anders als die Kapitalflussrechnung erfasst sie auch nicht zahlungswirksame Positionen wie Abschreibungen und stellt damit das buchhalterische Ergebnis dar. Der Nettogewinn am Ende dieser Rechnung ist gleichzeitig der Startpunkt der Kapitalflussrechnung.

Einkommensstrom-Sankey

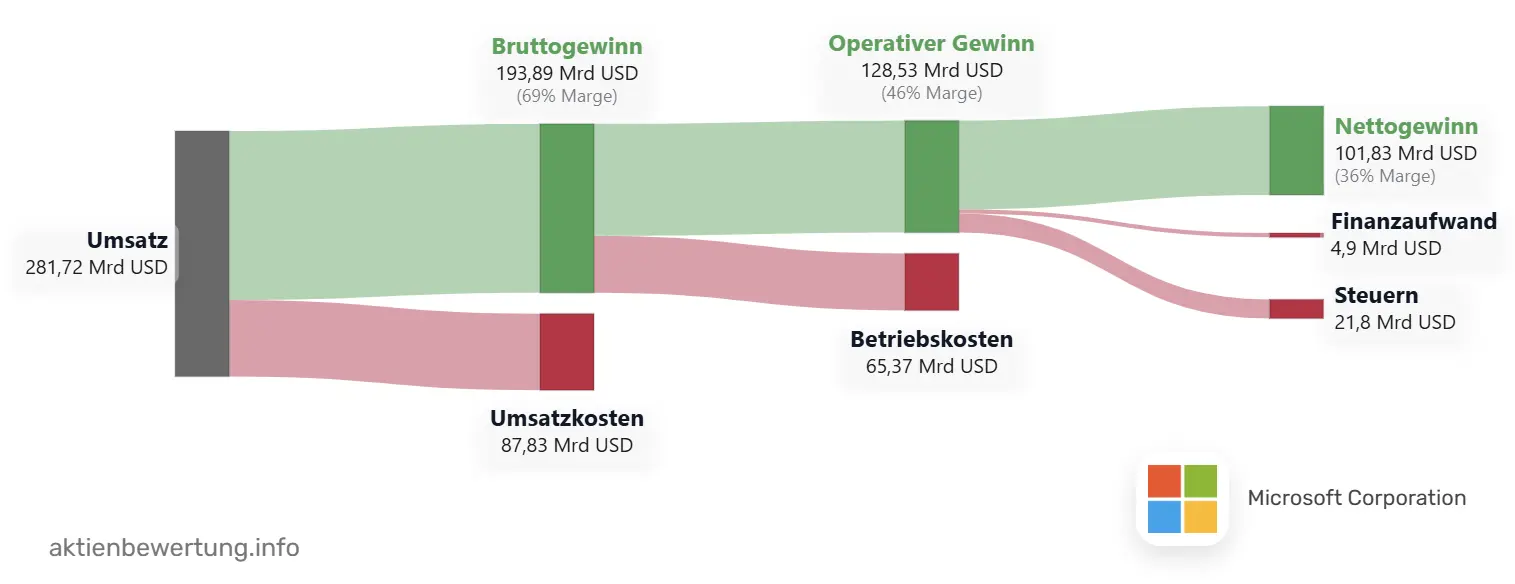

Das erste Sankey-Diagramm visualisiert den Einkommensstrom vom Umsatz über verschiedene Gewinn- und Kostenstufen bis zum Nettogewinn.

Abbildung 1: Einkommensstrom-Sankey am Beispiel von Microsoft (2025)

Die einzelnen Positionen

Umsatz (Revenue) — Startpunkt der Gewinn- und Verlustrechnung. Der Gesamtumsatz kann im Modus Detailliert nach Produktkategorien oder Geschäftsbereichen aufgeschlüsselt werden, sofern das Unternehmen entsprechende Daten veröffentlicht.

Umsatzkosten (COGS — Cost of Goods Sold) — Die direkten Kosten zur Herstellung der verkauften Produkte oder Erbringung der Dienstleistungen. Bei Technologieunternehmen sind das meist Serverkosten, Lizenzgebühren oder Supportkosten; bei Industrieunternehmen Rohstoffe und Fertigung.

Bruttogewinn (Gross Profit) = Umsatz − COGS. Er zeigt, wie viel nach den direkten Produktionskosten übrig bleibt. Die Bruttomarge (Bruttogewinn ÷ Umsatz) ist ein wichtiger Indikator für die Preismacht und Effizienz des Kerngeschäfts.

Betriebskosten (OpEx) — Betriebsausgaben unterhalb des Bruttogewinns: Forschung & Entwicklung (R&D), Vertriebs-, allgemeine und Verwaltungskosten (SG&A) sowie sonstige operative Aufwendungen. Sie spiegeln wider, wie viel ein Unternehmen in Wachstum und Betrieb investiert.

Operativer Gewinn / EBIT = Bruttogewinn − OpEx. Das Ergebnis vor Zinsen und Steuern zeigt die operative Ertragskraft unabhängig von der Finanzierungsstruktur und dem Steuersatz. Die operative Marge (EBIT ÷ Umsatz) ermöglicht den Vergleich mit Wettbewerbern.

Sonstige Erträge / Aufwendungen — Nicht-operative Posten wie Zinserträge, Zinsaufwendungen, Beteiligungsergebnisse oder Währungseffekte. Sie beeinflussen das Ergebnis vor Steuern (EBT — Earnings Before Taxes), ohne zum operativen Kerngeschäft zu gehören.

Steuern (Income Tax) — Die tatsächlich gezahlten oder abgegrenzten Ertragsteuern. Der effektive Steuersatz kann erheblich vom nominalen Steuersatz abweichen, etwa durch steuerliche Verlustvorträge, Steuervergünstigungen oder internationale Strukturen.

Nettogewinn (Net Income) — Das Endergebnis der Gewinn- und Verlustrechnung. Er geht direkt in die Kapitalflussrechnung über und bildet die Grundlage für die Berechnung des Gewinns je Aktie (EPS).

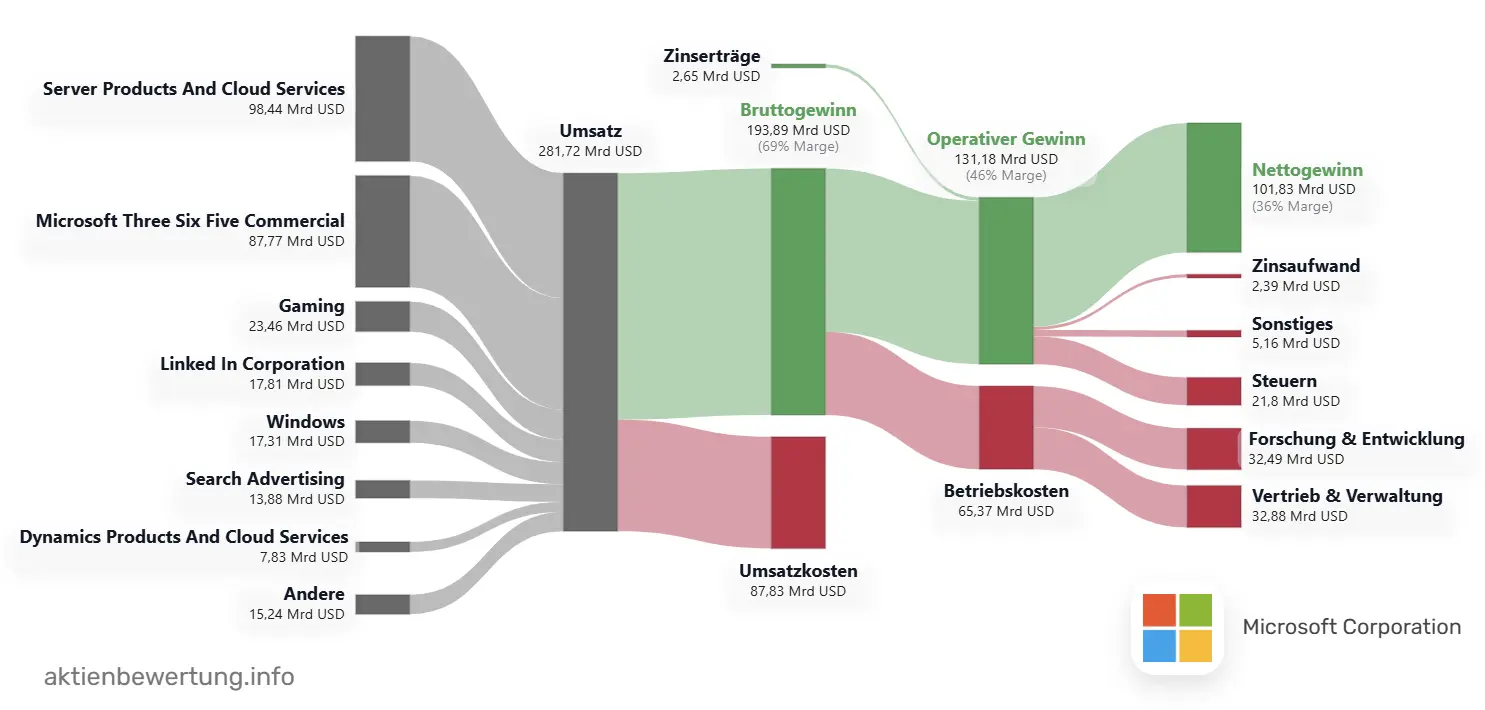

Umsatzaufschlüsselung nach Segmenten

Für viele Unternehmen — vorwiegend US-amerikanische — steht im Modus Detailliert eine Aufschlüsselung des Umsatzes nach Produktkategorien oder Geschäftsbereichen zur Verfügung. Das ermöglicht einen Blick auf die relative Bedeutung einzelner Segmente und ihre Entwicklung über die Zeit.

Abbildung 2: Umsatzaufschlüsselung nach Produktkategorien (Beispiel Microsoft)

Für tiefergehende Analysen nach Produkten oder Regionen steht die Umsatzanalyse zur Verfügung.

Die Farbcodierung der ersten Grafik:

| Farbe |

Bedeutung |

| Umsatz |

Umsatz und Umsatzsegmente — der Ausgangspunkt der Rechnung. Im Modus Detailliert werden einzelne Geschäftsbereiche separat gezeigt. |

| Kosten |

Alle Kostenarten: COGS, R&D, SG&A, Zinsen, Steuern und sonstige Aufwendungen, die vom Umsatz oder Zwischengewinn abgezogen werden. |

| Gewinn |

Alle Gewinnstadien: Bruttogewinn, Operativer Gewinn (EBIT), Gewinn vor Steuern (EBT) und Nettogewinn. |

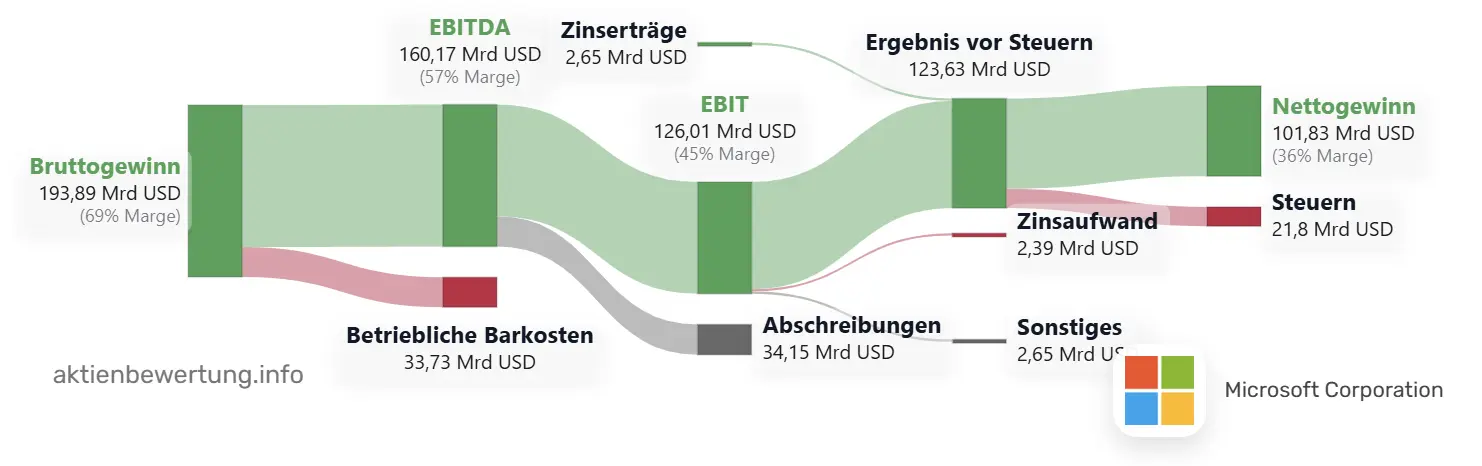

EBITDA-Bridge

Die zweite Grafik zeigt den Übergang vom EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization — Ergebnis vor Zinsen, Steuern und Abschreibungen) schrittweise bis zum Nettogewinn.

Warum EBITDA?

Das EBITDA ist eine weit verbreitete Kennzahl, um die operative Ertragskraft eines Unternehmens unabhängig von seiner Finanzierungsstruktur, seinem Steuersatz und nicht zahlungswirksamen Abschreibungen zu beurteilen. Es dient als grobe Annäherung an den operativen Cashflow und erlaubt den Vergleich von Unternehmen mit unterschiedlicher Kapitalstruktur oder in verschiedenen Steuerjurisdiktionen.

Die Bridge zeigt, welche Abzüge vom EBITDA zum Nettogewinn führen — und wie groß ihr jeweiliger Anteil ist:

- Betriebliche Barkosten — zahlungswirksame Betriebsaufwendungen (COGS + OpEx ohne D&A). Sie wurden bereits vom Umsatz abgezogen, bevor das EBITDA entsteht: Umsatz − Betriebliche Barkosten = EBITDA. Dieser Abzug ist im Sankey-Diagramm als eigener Kostenblock sichtbar.

- Abschreibungen, D&A (Depreciation & Amortization) — Abschreibungen auf Sachanlagen und immaterielle Vermögenswerte. Sie mindern den buchhalterischen Gewinn, ohne dass Geld fließt. EBITDA − D&A = EBIT.

- Zinsaufwand (Net Interest) — Zinszahlungen auf Schulden abzüglich Zinserträge. Hohe Zinslast deutet auf hohe Verschuldung hin und reduziert den Gewinn vor Steuern (EBT). EBIT ± Zinsen = EBT.

- Steuern (Income Tax) — Ertragsteuern auf den EBT. EBT − Steuern = Nettogewinn.

Abbildung 3: EBITDA-Bridge am Beispiel von Microsoft (2025)

Die Farbcodierung der zweiten Grafik:

| Farbe |

Bedeutung |

| Abschreibungen |

Abschreibungen auf Sachanlagen (Depreciation) und immaterielle Vermögenswerte (Amortization) — nicht zahlungswirksam, mindern aber den Buchgewinn. |

| Aufwand |

Zinszahlungen und Steuern — Abzüge, die vom EBIT schrittweise zum Nettogewinn führen. |

| Ergebnis |

Alle Gewinnstadien der Bridge: EBITDA, EBIT, Gewinn vor Steuern (EBT) und Nettogewinn. |

Bedienung

Jahresauswahl — Im Dropdown-Menü rechts oberhalb der Grafik kann das gewünschte Geschäftsjahr ausgewählt werden. Der Eintrag Letzter Quartalsbericht zeigt die neuesten verfügbaren Quartalsdaten.

Darstellung: Einfach / Detailliert — Im Modus Einfach wird der Umsatz als ein Block dargestellt. Der Modus Detailliert schlüsselt ihn nach Produktkategorien oder Geschäftsbereichen auf, sofern Segmentdaten vorhanden sind.

Labels: Alle / Weniger / Keine — Steuert die Beschriftungsdichte im Sankey-Diagramm. Weniger blendet kleinere Positionen aus; Keine entfernt alle Wertangaben für eine rein visuelle Übersicht.

Erläuterung und Jahresbericht — Unterhalb der Grafiken findet sich eine automatisch generierte Erläuterung zur Gewinn- und Verlustrechnung des jeweiligen Unternehmens. Bei US-Aktien ist dort der originale Geschäftsbericht (Form 10-K bzw. 10-Q) der SEC direkt verlinkt.