Kapitalflussrechnung (Cashflow)

Die Kapitalflussrechnung (Cashflow-Statement) zeigt, wie viel Geld ein Unternehmen tatsächlich einnimmt und ausgibt — unabhängig davon, was bilanztechnisch als Gewinn ausgewiesen wird. Während die Gewinn- und Verlustrechnung auch nicht zahlungswirksame Positionen wie Abschreibungen enthält, bildet die Kapitalflussrechnung ausschließlich reale Geldflüsse ab. Der Startpunkt ist der Nettogewinn aus der Gewinn- und Verlustrechnung; durch schrittweise Korrekturen ergibt sich der Freie Cashflow — das Geld, das dem Unternehmen nach allen Ausgaben frei zur Verfügung steht.

Kapitalfluss-Waterfall

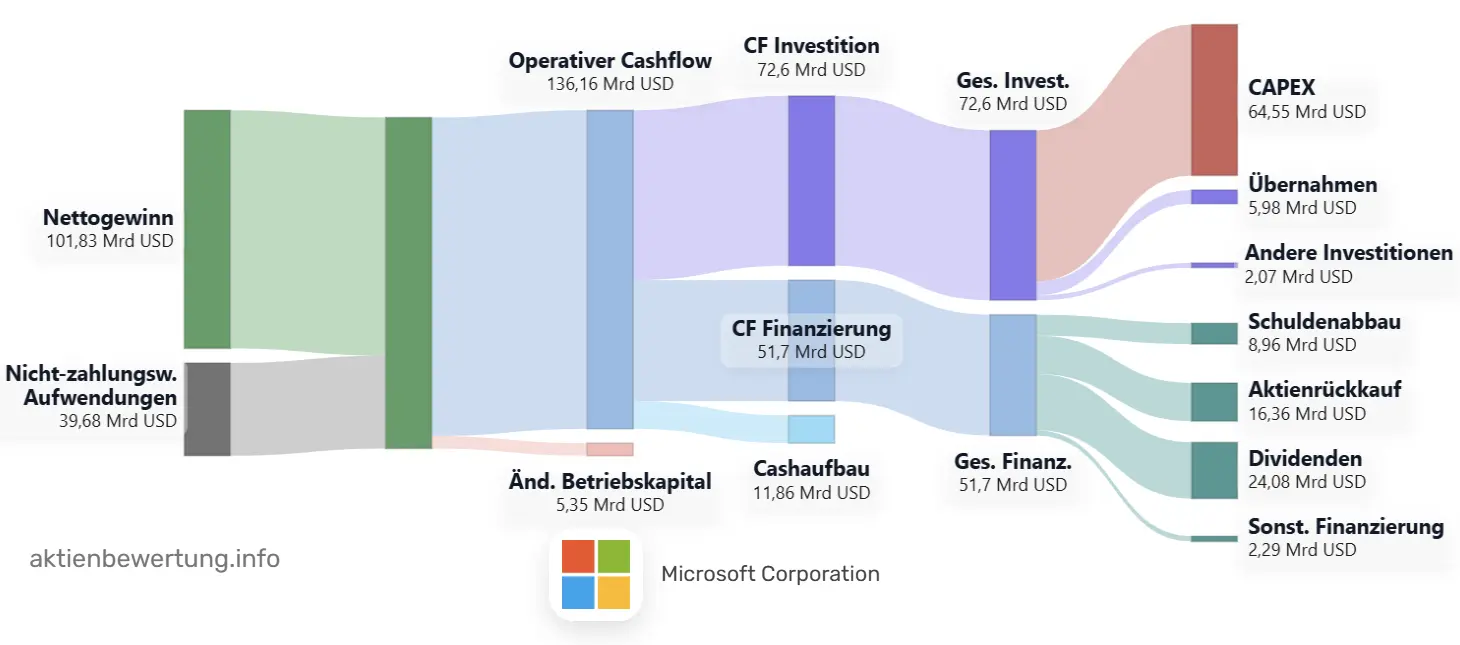

Das erste Sankey-Diagramm visualisiert den Geldfluss vom Nettogewinn über den Operativen Cashflow bis zu den einzelnen Investitions- und Finanzierungsausgaben.

Abbildung 1: Kapitalfluss-Waterfall am Beispiel von Microsoft (2025)

Die einzelnen Positionen

Nettogewinn — Startpunkt der Kapitalflussrechnung, direkt aus der Gewinn- und Verlustrechnung übernommen. Er bildet die Schnittstelle zwischen den beiden Bilanzen.

Abschreibungen (D&A) — Abschreibungen auf Sachanlagen (Depreciation) und immaterielle Vermögenswerte (Amortization) wurden in der Gewinn- und Verlustrechnung als Aufwand abgezogen, obwohl kein Geld das Unternehmen verlassen hat. Sie werden daher in der Kapitalflussrechnung wieder hinzuaddiert. Das Gleiche gilt für andere nicht zahlungswirksame Aufwendungen wie Wertminderungen oder Rückstellungsveränderungen.

Betriebskapitaländerungen (Working Capital) — Veränderungen im Umlaufvermögen und in den kurzfristigen Verbindlichkeiten zeigen, ob das Unternehmen mehr oder weniger Geld gebunden hat als im Vorjahr. Wenn beispielsweise Forderungen aus Lieferungen ansteigen (Umsatz wurde gebucht, aber noch nicht eingezahlt), reduziert das den tatsächlichen Geldeingang — obwohl der Gewinn gleich bleibt.

Operativer Cashflow — Die Summe aus Nettogewinn, D&A-Korrekturen und Betriebskapitaländerungen ergibt den Operativen Cashflow: das Geld, das das laufende Geschäft tatsächlich generiert hat.

Investitionsausgaben (CapEx) — Capital Expenditures umfassen Ausgaben für Sachanlagen, Maschinen, Infrastruktur und Akquisitionen. Im Modus Einfach wird die Gesamtsumme dargestellt; im Modus Detailliert erscheinen weitere Unterpositionen. Die Aufteilung in werterhaltende und wachstumssteigernde Investitionen wird in Grafik 2 detailliert erklärt.

Freier Cashflow (FCF) — Operativer Cashflow abzüglich aller Investitionsausgaben. Das ist das Geld, das dem Unternehmen nach Betrieb und Investitionen frei zur Verfügung steht — für Dividenden, Aktienrückkäufe oder Schuldentilgung.

Finanzierungsaktivitäten — Aus dem Freien Cashflow fließen Mittel ab für Dividendenzahlungen, Aktienrückkäufe (Buybacks), Schuldentilgung und sonstige Finanzierungsaktivitäten. Der verbleibende Betrag verändert den Kassenbestand des Unternehmens.

Die Farbcodierung der ersten Grafik:

| Farbe |

Bedeutung |

| Gewinn / Cashflow |

Nettogewinn (Startpunkt aus der GuV) und Operativer Cashflow — positive Geldflüsse aus dem laufenden Geschäft. |

| Nicht-zahlungsw. |

Nicht zahlungswirksame Aufwendungen (Abschreibungen, D&A), die wieder hinzuaddiert werden, weil kein Geld das Unternehmen verlassen hat. |

| Betriebskapital |

Änderungen im Betriebskapital (Working Capital). Kann positiv (Kapitalfreisetzung) oder negativ (Kapitalbindung) sein. |

| CF Investition |

Cashflow aus Investitionstätigkeit — der Gesamtblock der Investitionsseite als Zwischenknoten vor der Aufschlüsselung. |

| Investitionsausgaben |

CapEx, Übernahmen und andere Investitionsabflüsse. Die Aufteilung in Maintenance und Growth CapEx erfolgt in Grafik 2. |

| Kapitalrückgabe / Cash |

Dividenden, Aktienrückkäufe, Schuldentilgung und Cashaufbau — alle Positionen aus dem Finanzierungs-Cashflow. |

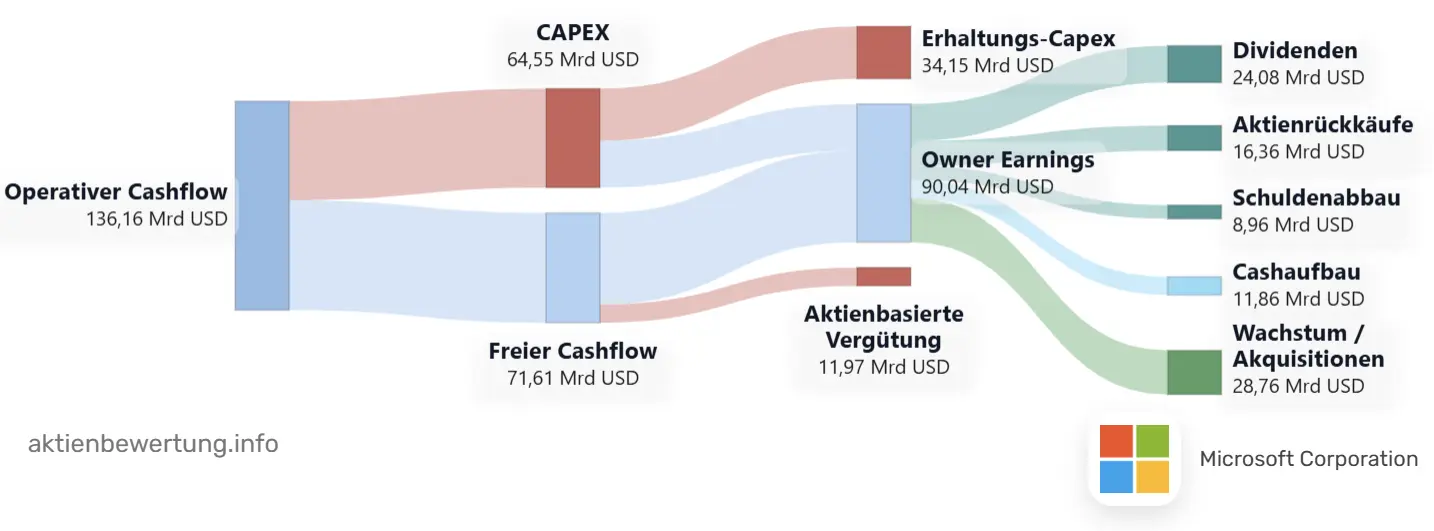

Owner Earnings

Die zweite Grafik zeigt den Übergang vom Operativen Cashflow zu den Owner Earnings — einer alternativen Form des Freien Cashflows, die von Warren Buffett geprägt wurde. Sie beantwortet die Frage: Wie viel Geld steht den Eigentümern eines Unternehmens tatsächlich zur Verfügung, wenn man zwischen notwendigen und optionalen Investitionen unterscheidet?

Maintenance CapEx vs. Growth CapEx

Der Freie Cashflow (FCF = Operativer Cashflow − gesamtes CapEx) behandelt alle Investitionsausgaben gleich — sowohl die unvermeidlichen als auch die zukunftsgerichteten. Grafik 2 differenziert:

- Maintenance CapEx (Erhaltungsinvestitionen) — Das Kapital, das ein Unternehmen ausgeben muss, um seinen bestehenden Betrieb aufrechtzuerhalten: Erneuerung verschlissener Maschinen, Wartung der Infrastruktur, Ersatz veralteter Systeme. Dieses Geld ist für Investoren verloren — es erhält nur den Status quo.

- Growth CapEx (Wachstumsinvestitionen) — Ausgaben, die neuen Wert schaffen: neue Produktionskapazitäten, Expansion in neue Märkte, strategische Akquisitionen. Da sie das Unternehmen und damit das Eigenkapital steigern, kommen sie den Investoren indirekt zugute und werden daher in den Owner Earnings nicht abgezogen.

Bei einem Unternehmen mit hohem Maintenance CapEx ist der tatsächlich verfügbare Geldfluss deutlich geringer als der FCF suggeriert — die Owner Earnings machen das sichtbar.

Aktienbasierte Vergütung (SBC)

Die Stock-Based Compensation (SBC) — also Vergütungen an Mitarbeiter und Management in Form von Aktien oder Aktienoptionen — verursacht keinen direkten Geldabfluss und wird daher im Operativen Cashflow wieder addiert. Für Aktionäre entsteht jedoch ein realer Schaden: Durch die Ausgabe neuer Aktien wird ihr prozentualer Anteil am Unternehmen verwässert. Die Owner Earnings berücksichtigen diesen Wertverlust, indem die SBC subtrahiert wird.

In Technologieunternehmen kann die SBC erheblich sein — ein Vergleich von FCF und Owner Earnings zeigt schnell, wie stark die Verwässerung tatsächlich ist.

Die Formel

Owner Earnings = Operativer Cashflow − Maintenance CapEx − SBC

Zum Vergleich: Freier Cashflow (FCF) = Operativer Cashflow − Gesamtes CapEx (Maintenance + Growth)

Owner Earnings sind daher in der Regel höher als der FCF (Growth CapEx wird nicht abgezogen), können aber durch hohe SBC auch darunter liegen.

Abbildung 2: Owner Earnings am Beispiel Microsoft (2025)

Die Farbcodierung der zweiten Grafik:

| Farbe |

Bedeutung |

| Cashflow / Owner Earnings |

Operativer Cashflow (Ausgangspunkt) und Owner Earnings (Zielgröße) — der verbleibende Geldfluss für Investoren. |

| Reinvestition |

Growth CapEx (wachstumssteigernde Investitionen), die den Unternehmenswert steigern und Investoren indirekt zugutekommen. |

| Kapitalaufwand / SBC |

Maintenance CapEx (Erhaltungsinvestitionen) und aktienbasierte Vergütungen (SBC) — echte Kosten für Investoren. |

| Kapitalrückgabe |

Freier Cashflow und Finanzierungsausgaben, die direkt oder indirekt an die Aktionäre fließen. |

Bedienung

Jahresauswahl — Im Dropdown-Menü rechts oberhalb der Grafik kann das gewünschte Geschäftsjahr ausgewählt werden. Zusätzlich ist der Eintrag Letzter Quartalsbericht verfügbar, der die neuesten verfügbaren Quartalsdaten zeigt — sinnvoll, um die aktuellsten Zahlen zu betrachten, bevor das Jahresergebnis vorliegt.

Darstellung: Einfach / Detailliert — Im Modus Einfach werden Investitionsausgaben als Gesamtsumme dargestellt. Der Modus Detailliert zeigt eine aufgeschlüsselte Ansicht mit separaten Positionen, etwa für Investitionserlöse aus dem Verkauf von Sachanlagen oder Beteiligungen — diese fließen als Einnahmen in den Investitionsbereich ein und können den tatsächlichen Netto-CapEx-Bedarf deutlich reduzieren.

Labels: Alle / Weniger / Keine — Steuert die Beschriftungsdichte im Sankey-Diagramm. Weniger blendet Wertangaben kleinerer Positionen aus; Keine entfernt alle Beschriftungen — sinnvoll auf kleinen Bildschirmen oder für eine rein visuelle Übersicht der Geldflüsse.

Erläuterung und Jahresbericht — Unterhalb der Grafiken findet sich eine automatisch generierte Erläuterung zur Cashflow-Bilanz des jeweiligen Unternehmens. Bei US-amerikanischen Aktien ist dort auch der originale Geschäftsbericht (Form 10-K bzw. 10-Q) der SEC direkt verlinkt.