Bewertungsmatrix

Die Bewertungsmatrix stellt Unternehmen gemäß ihrer Bewertung und Qualität in zwei Dimensionen dar.

Die Bewertung (Preis der Aktie)

Die horizontale Achse stellt dabei die Bewertung dar. Je weiter links sich das Unternehmen befindet, desto niedriger ist es bewertet. Die vertikale Referenzlinie stellt die faire Bewertung dar.

Die Bewertung basiert zu 60 % auf der Referenzbewertung (Vergleich mit der Bewertung anderer Unternehmen desselben Sektors, die ein ähnliches fundamentales Wachstum aufweisen) und zu 40 % auf der historischen Bewertung.

Bewertungsgrößen

Die Bewertung basiert in der Regel auf dem bereinigten Gewinn pro Aktie (um Sondereffekte bereinigt). Ist dieser nicht aussagekräftig – etwa weil er stark zyklisch bzw. phasenweise negativ ist oder sich das Unternehmen (noch) in einer Investitionsphase ohne nachhaltigen Gewinn befindet – wird stattdessen der Umsatz herangezogen.

Für US-Immobilienaktien (Real Estate Investment Trusts, REITs) werden automatisch immer die Funds from Operations (FFO) verwendet, da hier der Gewinn wenig aussagekräftig ist.

Die Qualität des Unternehmens aus der Investitionsperspektive

Die vertikale Achse stellt die Qualität des Unternehmens dar, die von 0 bis 100 Punkten reicht. Es handelt sich dabei exakt um den Qualitätsscore aus dem Qualitätsradar – die Höhe eines Unternehmens in der Matrix entspricht also 1:1 dem dort ausgewiesenen Score. Dadurch ist die Positionierung jederzeit transparent nachvollziehbar.

Der Qualitätsscore fasst sechs Investoren-Aspekte zu einem Gesamtwert (0–100 Punkte) zusammen, die je nach Sektor unterschiedlich gewichtet werden:

| Aspekt |

Was er misst |

| Burggraben |

Dauerhaftigkeit des Wettbewerbsvorteils: die Persistenz von Kapitalrendite und Marge sowie die Cash-Konversion über mehrere Geschäftsjahre. |

| Aktionärsrendite |

Kapitalrückführung an die Aktionäre über Dividenden und Aktienrückkäufe. |

| Kapitalrendite |

Rendite auf das eingesetzte Kapital (Owner Earnings pro eingesetztem Kapital; je nach Sektor als ROIC, bei Immobilienwerten als ROA, bei Finanzwerten als ROE). Bewertet werden drei Komponenten: der Abstand zu den Kapitalkosten (erwirtschaftet das Unternehmen mehr als seine Kapitalkosten?), das absolute Niveau der Rendite sowie deren Trend über die Jahre. Eine hohe Kapitalrendite weist auf eine effiziente Kapitalallokation und gute Voraussetzungen für künftiges Wachstum hin. |

| Schuldentragfähigkeit |

Tragbarkeit der Verschuldung aus mehreren Blickwinkeln: Net Debt/EBITDA, Zinsdeckung, Net Debt/Free Cashflow und Net Debt/Eigenkapital. Bei negativem Eigenkapital wird auf das Gesamtvermögen ausgewichen. |

| Margenqualität |

Höhe und Stabilität/Trend der Marge – je nach Sektor auf Basis der operativen Marge, bei Immobilienwerten der EBITDA-Marge und bei Finanzwerten der Nettomarge. Eine hohe, stetige Marge zeigt, dass ein Unternehmen seine Kosten effizient verwaltet und einen bedeutenden Teil des Umsatzes als Gewinn behält. |

| Umsatzwachstum |

Kombiniert das erwartete künftige Umsatzwachstum (Analystenschätzung) mit dem bisherigen Umsatzwachstum; die Schwellen sind sektorspezifisch. Wachstum ist ein Hinweis auf mögliches Gewinnwachstum – bei gleichbleibenden Margen wächst der Gewinn mit dem Umsatz. |

Die genaue Berechnung, Gewichtung und sektorspezifische Anpassung dieser sechs Aspekte ist in der Anleitung zum Qualitätsradar ausführlich beschrieben.

Als Resultat befindet sich das jeweils betrachtete Unternehmen an einer bestimmten Stelle in der Matrix, die durch einen farbigen Hintergrund charakterisiert ist.

Der Hintergrund ist als kontinuierlicher Farbverlauf gestaltet: Er geht fließend von einem attraktiven Bereich in der linken oberen Ecke (niedrige Bewertung bei gleichzeitig hoher Qualität) zu einem ungünstigen Bereich in der rechten unteren Ecke (hohe Bewertung und/oder geringe Qualität) über. Der fließende Verlauf trägt dem Umstand Rechnung, dass eine deutlich höhere Qualität eine etwas höhere Bewertung rechtfertigen kann – der attraktive Bereich verläuft daher leicht diagonal.

Mit verändertem Kurs sowie mit neuen Quartalszahlen verändert sich die Position des Unternehmens in der Matrix.

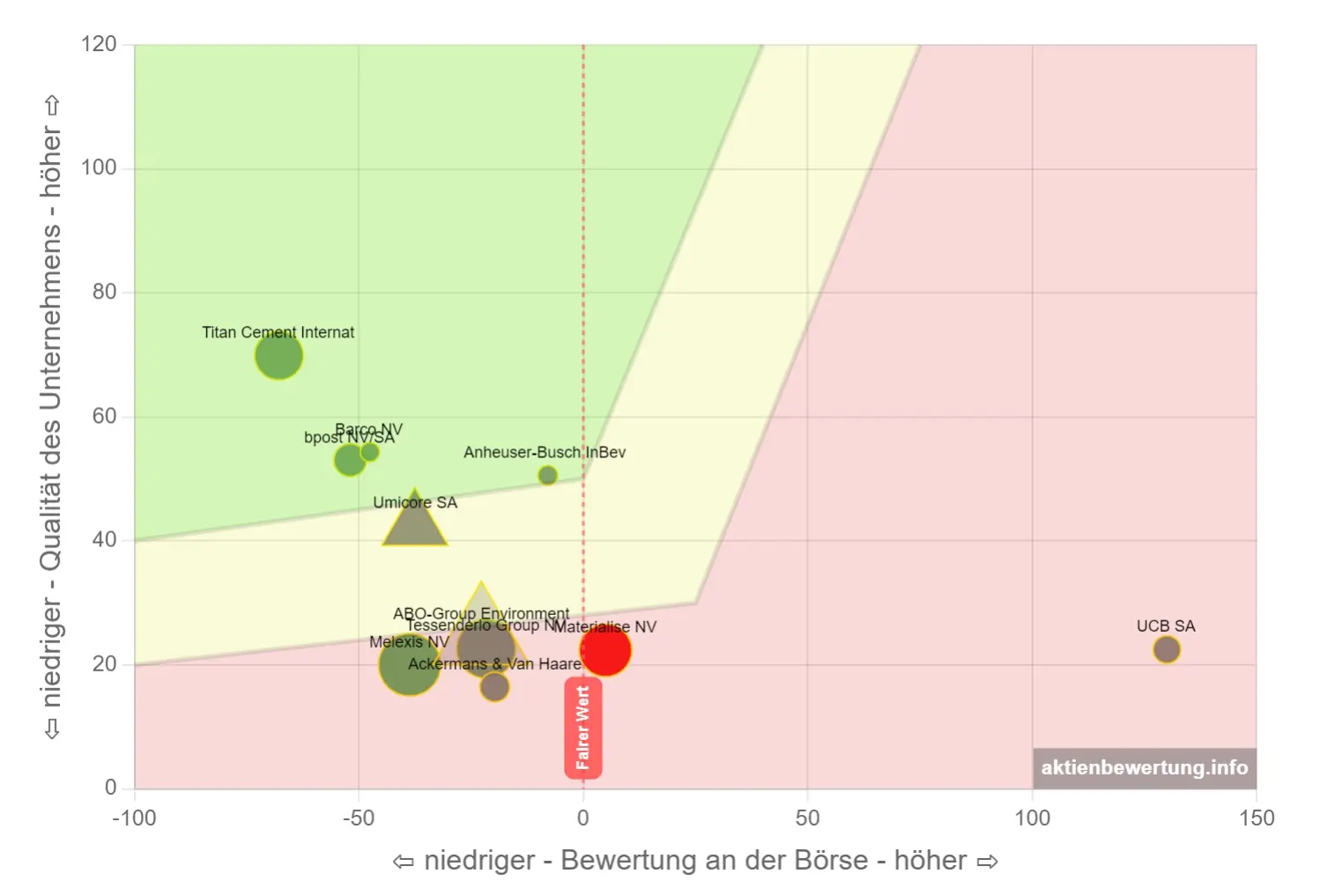

Abbildung 1: Beispiel für eine Bewertungsmatrix in der Wachstums-Darstellung

Zusätzlich zu den beiden Dimensionen der Achsen werden je nach Darstellungsart weitere Aspekte durch die Größe, Form und Farbe dargestellt. Die Darstellungsart kann durch das Dropdown-Feld in der Legende geändert werden. Es gibt die Wachstums- und die Dividendendarstellung.

Die Farbe spiegelt in der Wachstums-Darstellung wider, wie stetig sich der bereinigte Gewinn über die letzten Geschäftsjahre entwickelt hat: Ein grüner Farbton steht für ein stetiges Gewinnwachstum mit geringer Streubreite, ein roter Farbton für einen zyklischen, stark schwankenden Verlauf mit großer Streubreite; ein grauer Farbton signalisiert eine zu geringe Datenbasis. In der Dividenden-Darstellung kennzeichnet die Farbe entsprechend die Dividendenentwicklung (Steigerung, Stagnation oder Kürzung).

Über einen Umschalter lässt sich außerdem festlegen, ob die Unternehmen als farbige Bubbles oder wahlweise als Firmenlogos dargestellt werden. Die Logo-Ansicht erleichtert das schnelle Wiedererkennen einzelner Unternehmen, während die Bubble-Ansicht die zusätzlichen Dimensionen (Form, Größe und Farbe) sichtbar macht.

Die Wachstums-Darstellung kann folgendermaßen interpretiert werden:

| Darstellung |

Dargestellter Aspekt* |

|

Unternehmen mit hoher Umsatzsteigerung |

|

Unternehmen mit geringer Umsatzsteigerung |

|

Unternehmen mit hohem Umsatzrückgang |

|

Unternehmen mit geringem Umsatzrückgang |

|

Das Unternehmen verfügt über eine stetige Gewinnentwicklung mit geringer Streubreite |

|

Das Unternehmen verfügt über eine unstetige Gewinnentwicklung mit mäßiger Streubreite |

|

Das Unternehmen verfügt über eine zyklische Gewinnentwicklung mit großer Streubreite |

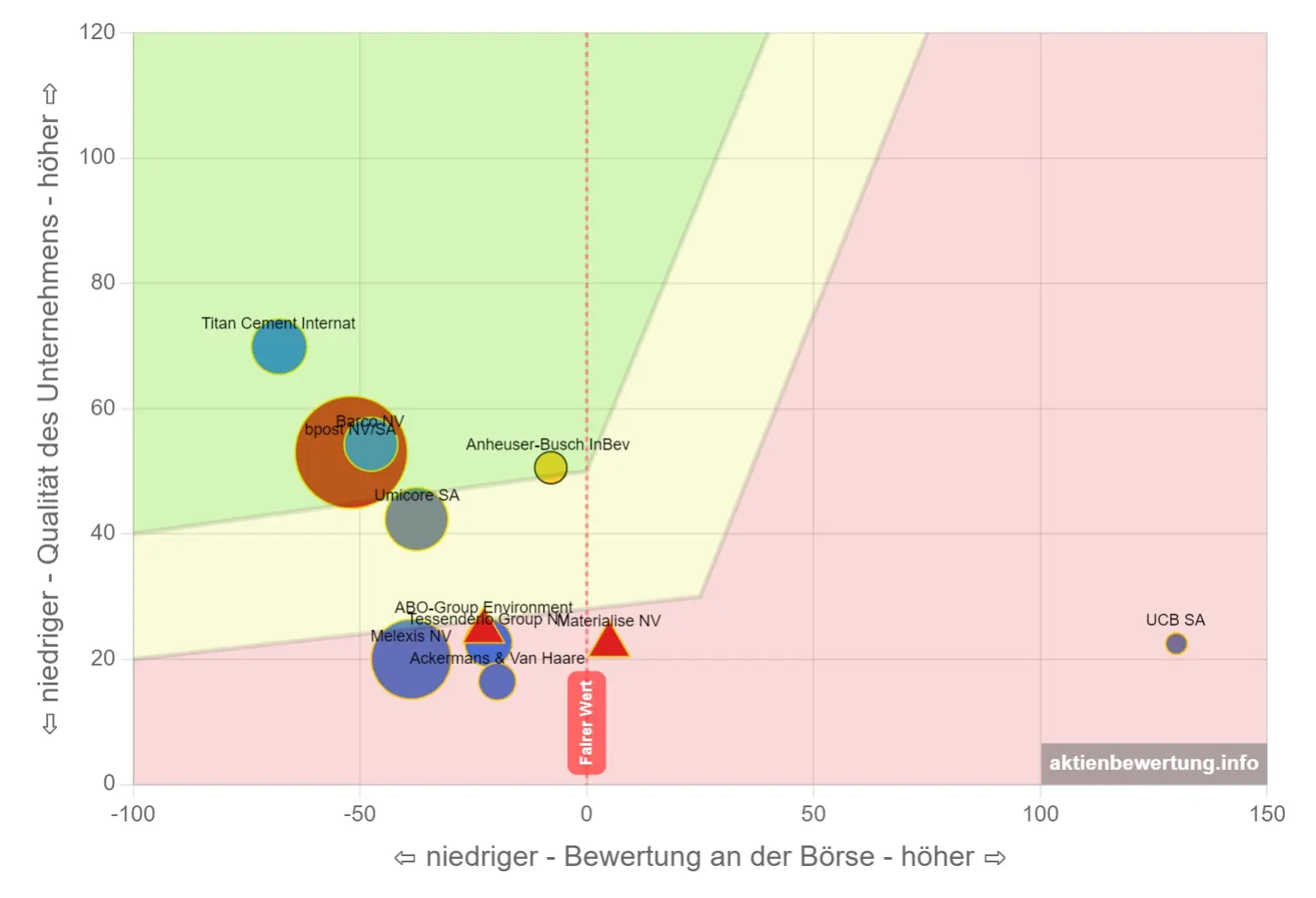

Abbildung 2: Beispiel für eine Bewertungsmatrix in der Dividenden-Darstellung

Für die Dividenden-Darstellung gilt folgendes:

| Darstellung |

Dargestellter Aspekt* |

|

Unternehmen mit hoher Dividendenrendite |

|

Unternehmen mit geringer Dividendenrendite |

|

Unternehmen ohne Dividendenzahlung |

|

Unternehmen mit hoher Dividendensteigerung |

|

Unternehmen mit geringer Dividendensteigerung |

|

Unternehmen mit Dividendenkürzung |

* alle beschriebenen Aspekte beziehen sich auf die letzten 7 Geschäftsjahre

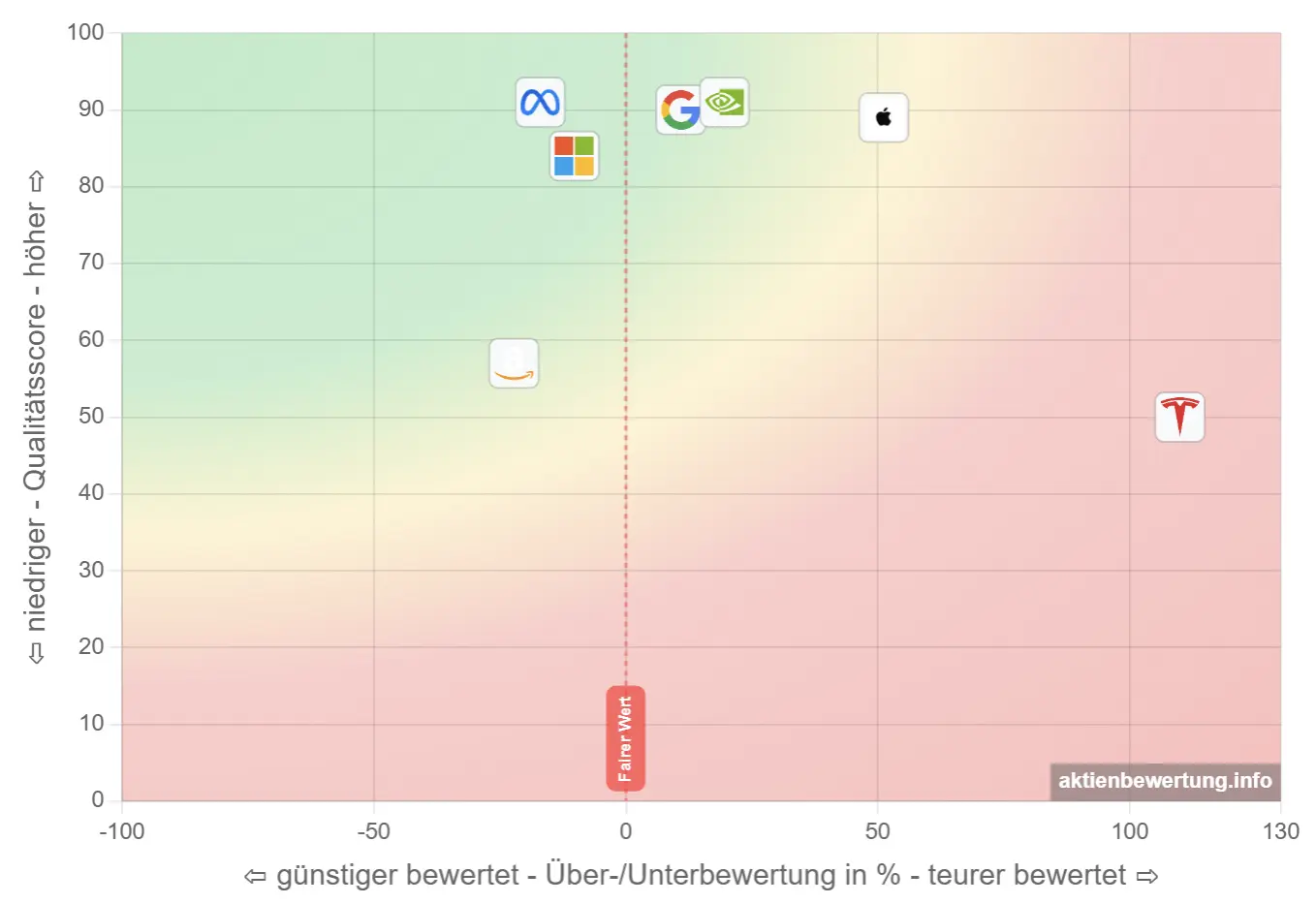

Alternativ zu den farbigen Bubbles lassen sich die Unternehmen als Firmenlogos darstellen. Position (Bewertung und Qualität) sowie der farbige Hintergrund bleiben dabei unverändert – lediglich die über Form, Größe und Farbe kodierten Zusatzdimensionen entfallen zugunsten einer schnellen Wiedererkennbarkeit der einzelnen Unternehmen.

Abbildung 3: Beispiel für eine Bewertungsmatrix in der Logo-Darstellung

Die Bewertungsmatrix wird sowohl beim Screener für die Darstellung des Suchergebnisses verwendet als auch für die Darstellung der angelegten Portfolios.