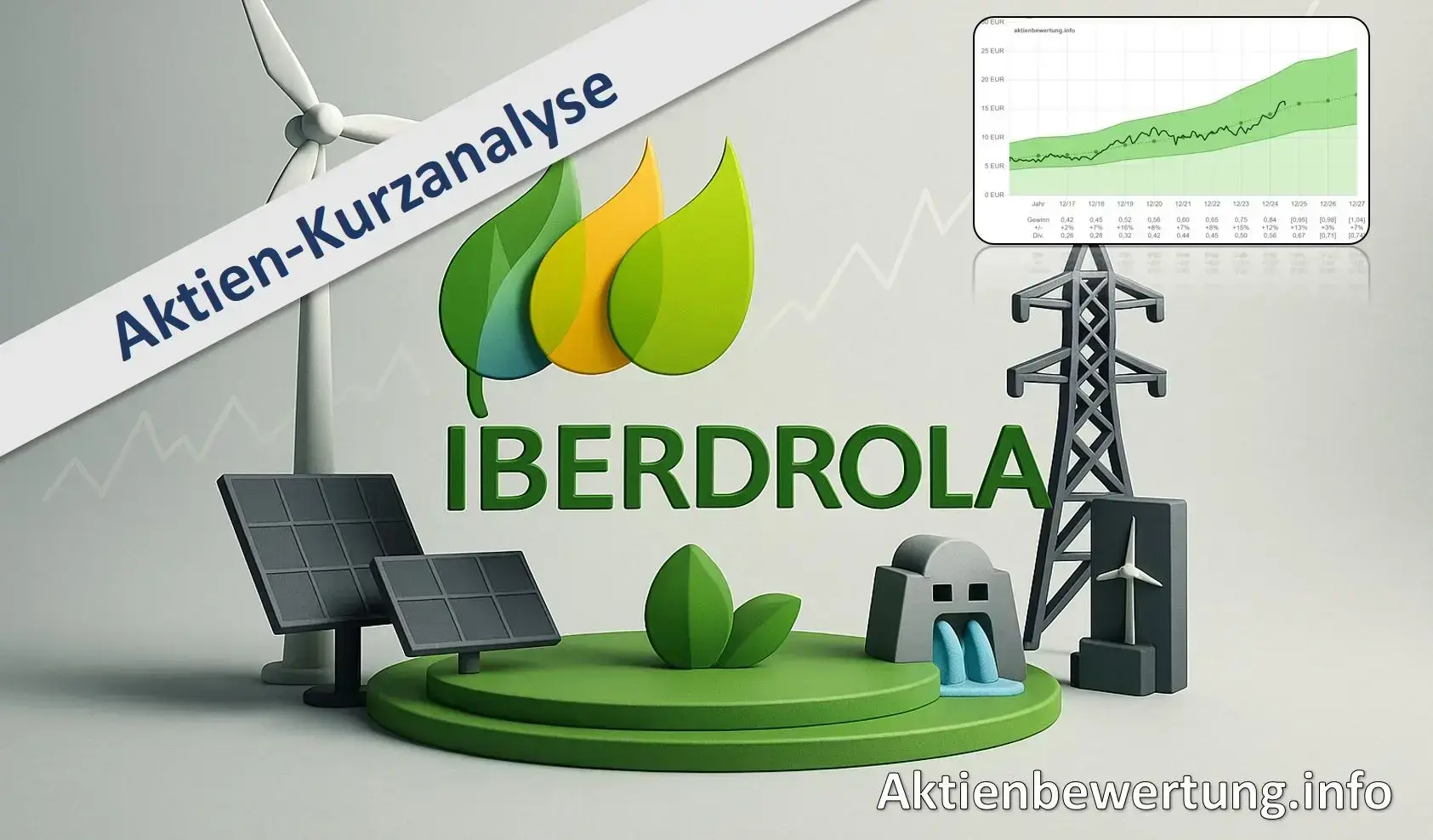

Iberdrola wirkt aktuell angemessen bewertet und folgt mit seinem Kurs meist den stetig wachsenden Fundamentaldaten – insgesamt ein eher planbares, defensives Profil. Die Bilanz gilt als solide (moderate Verschuldung, ordentliche Qualität), auch wenn die Marge im Branchenschnitt nur mittelmäßig ausfällt. Als kapitalintensiver Versorger bindet das Unternehmen viel Geld in neue Anlagen; dadurch ist der freie Cashflow zeitweise knapp und die Dividende sollte man im Hinblick auf ihre Deckung im Auge behalten. Der Ausblick bietet eher maßvolles, dafür ruhigeres Potenzial – interessant für qualitäts- und einkommensorientierte Anleger, die mit geringerer Dynamik leben können.

Garmin weist solide Finanzen – schuldenfreie Bilanz, operative Marge im Top-Quartil und stetig steigende Dividenden – sowie ein moderates Gewinnwachstum von etwa 8 % pro Jahr auf. Der Aktienkurs hat sich seit Ende 2022 fast verdreifacht; mit einem aktuellen KGV von rund 28 liegt die Bewertung sowohl über dem historischen Schnitt (~20) als auch über der für 12 % Wachstum typischen Referenz (~22), sodass das Aufwärtspotenzial begrenzt und das Rückschlagrisiko erhöht ist. Kurzfristige Renditen wären nur zu erwarten, wenn der Markt dieses hohe Multiple beibehält; fällt die Aktie auf das faire Bewertungsband zurück, dürfte zunächst eher Seitwärts- oder Abwärtsdruck entstehen. Insgesamt bleibt Garmin ein qualitativ gutes, aber gegenwärtig teuer bepreistes Tech-Large-Cap, für das sich Anleger nach günstigeren Einstiegskursen umsehen sollten.

ASML ist seit vier Jahren kursseitig nahezu unverändert, doch das Bewertungsniveau hat sich von einem KGV ≈ 57 auf rund 32 halbiert und liegt damit unter dem historischen Zehnjahres-Durchschnitt, während das Gewinnwachstum weiter bei gut 20 % p. a. liegt. Im Technologievergleich ist die Aktie damit fair bis leicht günstig bewertet und zeigt zugleich Spitzenwerte bei operativer Marge (≈ 34 %), negativer Nettoverschuldung sowie einer Kapitalrendite von fast 49 %. Bleiben die von über 30 Analysten erwarteten Gewinnsteigerungen (-22 % 2025, +13 % 2026) intakt und hält das aktuelle KGV, signalisiert das Modell bis Ende 2026 etwa 25 % Kursplus bzw. knapp 17 % Gesamtrendite pro Jahr. Wegen hoher Marktstellung, starker Bilanz und historischem Bewertungsabschlag gilt ASML damit als qualitativ hochwertiges, derzeit moderat bepreistes Chip-Ausrüster-Investment.

Die LVMH-Aktie ist seit dem Allzeithoch von 2023 um fast 50 % gefallen, da sowohl das tatsächliche Gewinnwachstum als auch die Analystenprognosen schwächer ausgefallen sind, unter anderem wegen schwacher Luxus-Nachfrage in China, Währungsbelastungen und Normalisierung nach Pandemie-Boom. Mit dem aktuellen KGV von etwa 17 liegt der Kurs nun wieder im „fairen Bereich“ des historischen Bewertungs-Korridors; die Dividendenrendite ist dadurch auf rund 2,6 % gestiegen. Analysten erwarten für 2025 zwar nochmals ein Gewinn-Minus von ~8 %, danach jedoch ein jährliches Plus von ca. 12 %; sollte sich dies bewahrheiten und die Aktie zu ihrem 20-Jahres-Durchschnitts-KGV von 22,5 zurückkehren, ergäbe das bis 2027 ein Potenzial von knapp 40 % Kursgewinn (rund 17 % p. a. inklusive Dividenden). Im Branchenvergleich zeigt die Bewertungsmatrix LVMH qualitativ solide und leicht unterbewertet – günstiger als etwa Hermès oder Ferrari, aber teurer als Prada – sodass die Aktie auf dem aktuellen Niveau als ausgewogenes Luxus-Investment gilt, jedoch von der konjunkturellen Erholung im Premium-Segment abhängig bleibt.

Evolution Gaming ist nach weiteren Analysten-Abwärtsrevisionen und einem Kursrückgang von rund 30 % seit Oktober (über 60 % vom All-Time-High) auf das Niveau von August 2020 zurückgefallen; das KGV liegt nur noch bei etwa 10 und damit deutlich unter dem für das aktuelle Wachstumstempo fairen Bereich. Trotz des verlangsamten Expansionskurses generiert der Live-Casino-Marktführer extrem hohe Cashflows: die nominelle Dividendenrendite beträgt ca. 4,6 %, und zusammen mit aggressiven Aktienrückkäufen kommt einer „Cash-Yield“ von gut 10 % zustande. Chancen bieten weiteres geografisches Wachstum (u. a. Nordamerika) und neue Spielformate, während regulatorische Eingriffe, höhere Glücksspielsteuern und aufkommender Wettbewerb die größten Risiken bleiben. Gehen die – bereits gesenkten – Gewinnprognosen auf und pendelt sich die Bewertung wieder beim branchenüblichen KGV (~16) ein, deutet das Bewertungsmodell bis 2026 auf ein Gesamtrenditepotenzial von rund 70 % (≈ 42 % p. a.).

Die Novo-Nordisk-Aktie ist nach enttäuschenden Studienergebnissen des Abnehmmedikaments CagriSema, rückläufigen Zahlen bei Verschreibungen in den USA, CEO-Rücktritt und Zollsorgen um mehr als 50 % gefallen und notiert erstmals seit Ende 2018 wieder etwa beim fairen KGV-Niveau (~18). Trotz des Kurssturzes wächst das Kerngeschäft weiter: Analysten erwarten für 2025/26 Gewinnzuwächse von rund 16 % bzw. 20 %, die Dividendenrendite liegt nun bei ca. 3 % bei einer historischen Steigerungsrate von 16 % p. a. Im direkten Vergleich erscheint Novo Nordisk aktuell günstiger und qualitativ stärker als Hauptkonkurrent Eli Lilly. Sollte sich das prognostizierte Wachstum realisieren und das Bewertungsmultiple zumindest auf den historischen Schnitt (KGV ≈ 25) zurückkehren, deutet das Modell bis 2027 auf ein jährliches Renditepotenzial von etwa 30 %, bei gleichbleibendem KGV immerhin auf knapp 18 % p. a.