Dino Polska ist eine stark wachsende polnische Supermarktkette: Filialnetz und Gewinne steigen kräftig, während der Kurs zuletzt eher seitwärts lief – die Bewertung wirkt dadurch deutlich vernünftiger als früher. Das Geschäft ist simpel, effizient und kapitalstark (niedrige Margen, aber hoher Kapitalumschlag und sehr geringe Verschuldung). Dividendenausschüttungen sind erst perspektivisch geplant; aktuell fließt viel Geld in neue Filialen. Chancen liegen im anhaltenden organischen Ausbau (v. a. in Polen), Risiken in der Landesfokussierung und der generell dünnen Handelsmarge.

Börsenbetreiber sind meist sehr cash-stark: hohe Margen, stabile Gebührenströme, oft ordentliche Ausschüttungen. Besonders attraktiv wirkt die Bolsa Mexicana – günstig bewertet, solide Qualität, dazu eine üppige Dividende. Deutsche Börse und Euronext sind qualitativ ebenfalls stark; erstere eher teuer im Peergroup-Vergleich (historisch aber okay), Euronext leicht über „fair“, mit solidem Wachstum. Unterm Strich: Lateinamerika bietet Preisvorteile, Europa punktet mit Qualität – Auswahl je nach Fokus auf Rendite vs. Stabilität.

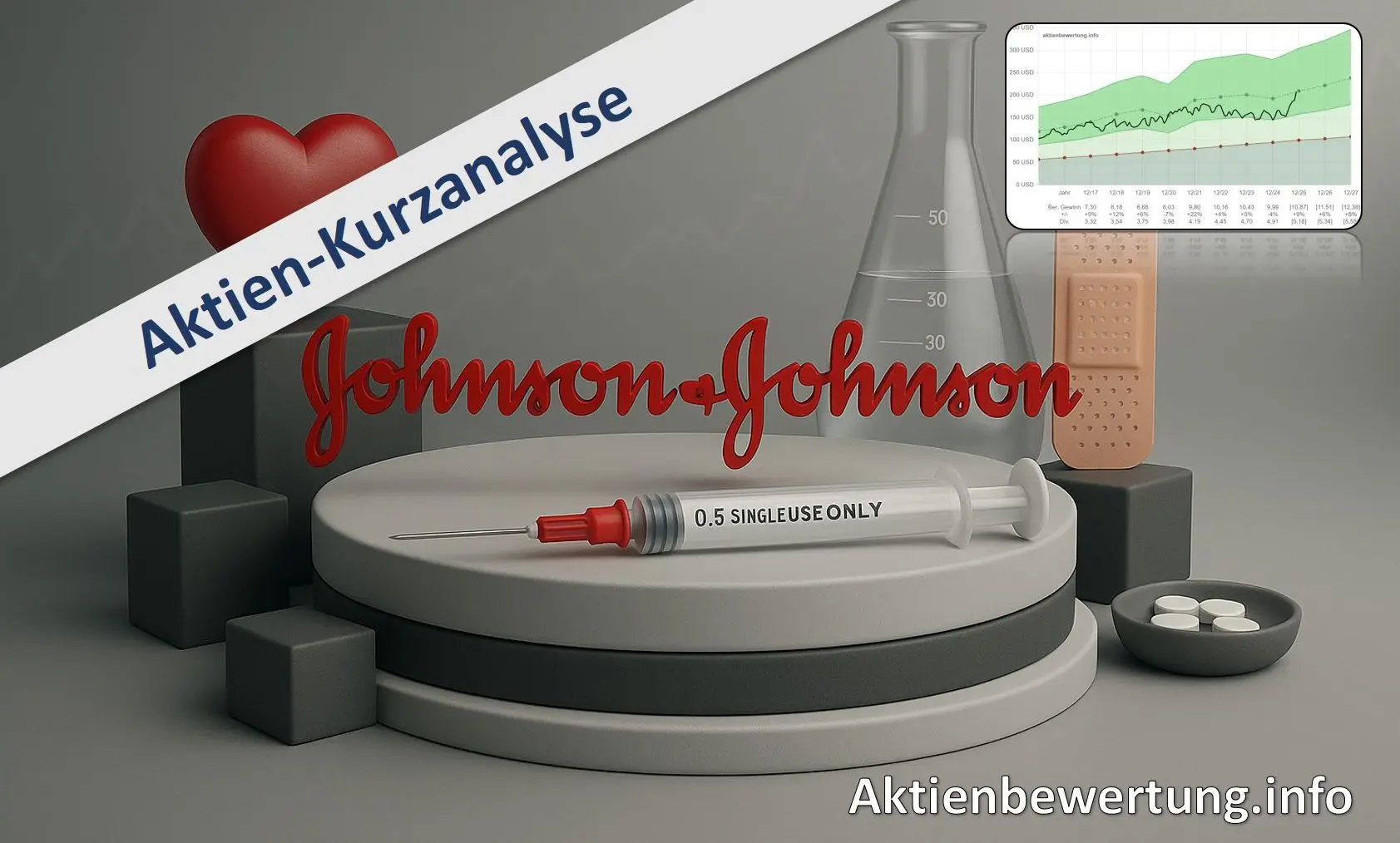

Johnson & Johnson wirkt aktuell „fair“ bewertet (bereinigtes KGV etwa im Referenzbereich), liegt aber über der eigenen historischen Mitte – nach dem starken Kursanstieg ist die Aktie relativ teurer geworden. Die Dividende ist solide und verlässlich (rund 2,5 % bei ~50 % Ausschüttungsquote), wächst stetig, aber nicht üppig. Qualitativ überzeugt J&J mit starken Margen, >20 % Kapitalrendite und Netto-Cash, das Wachstum bleibt jedoch moderat. Unter diesen Annahmen erscheint ein Ausblick in Richtung „stabile, indexnahe Rendite“ realistisch – mit defensivem Profil statt großer Sprünge.

Novo Nordisk steckt in einer harten Phase: mehrfach gekürzte Prognosen, regulatorischer Druck durch „Compounds“, stärkere Konkurrenz (u. a. Eli Lilly) und ein CEO-Wechsel mit Sparkurs haben den Kurs deutlich gedrückt. Fundamentale Qualität bleibt sichtbar – hohe Margen und starke Kapitalrendite –, doch das Wachstumstempo hat klar nachgelassen. Bewertungstechnisch wirkt die Aktie nach dem Absturz erstmals wieder unter dem fairen Bereich. Chance auf Erholung gibt es bei stabilisierten Schätzungen, aber das Revisions- und Preisdruckrisiko bleibt hoch.

TSMC ist der weltweit führende Chipfertiger und profitiert stark von KI-Nachfrage sowie Großkunden wie Apple und Nvidia, bleibt dadurch aber auch abhängig und geopolitisch exponiert. Operativ überzeugt das Unternehmen mit sehr hohen Margen, starker Kapitalrendite und netto schuldenfreier Bilanz, trotz hoher Investitionsintensität. Bewertet wirkt die Aktie gemessen an vergleichbaren Wachstumsraten etwa fair, relativ zur eigenen Historie eher nicht günstig. Für Langfrist-Anleger ist TSMC eine Qualitätswette auf den Halbleiter-Zyklus – mit Chancen aus KI, aber Risiken durch Kundendichte und Taiwan-Thematik.

Bechtle hat nach dem heftigen Rücksetzer wieder eine vernünftige Bewertung, auch wenn die Gewinne zuletzt unter Druck standen. Die Dividende wächst verlässlich, das Geschäft ist cashstark und wenig kapitalintensiv, und die Bilanz wirkt solide (netto schuldenarm). Operativ sind die Margen zwar dünn, doch die Kapitalrendite und die Qualität im Sektorvergleich sprechen für ein robustes Grundgerüst; zudem baut Bechtle seine Position mit gezielten Zukäufen aus. Kommt die Nachfrage im IT-Services-Markt zurück und treffen die Analystenerwartungen grob zu, ist wieder spürbares Aufholpotenzial drin.