Die klassische Aktienbewertung vergleicht den Aktienkurs mit einer Kennzahl pro Aktie — also etwa Gewinn, Umsatz oder Cashflow. Dabei wird jedoch ein wichtiger Faktor außer Acht gelassen: die Kapitalstruktur des Unternehmens. Zwei Unternehmen mit identischem Gewinn, aber völlig unterschiedlicher Verschuldung, erhalten auf diese Weise denselben fairen Wert — obwohl das hoch verschuldete Unternehmen für den Aktionär deutlich riskanter ist.

Die Enterprise-Value-Kennzahlen lösen dieses Problem, indem sie nicht den Aktienkurs, sondern den Gesamtunternehmenswert (Enterprise Value) ins Verhältnis setzen. Auf dieser Webseite stehen fünf EV-basierte Bewertungsmetriken zur Verfügung:

Der Enterprise Value (EV) beschreibt den Gesamtwert eines Unternehmens aus Sicht eines hypothetischen Käufers, der das gesamte Unternehmen übernehmen möchte — also nicht nur die Aktien, sondern auch alle Schulden. Er berechnet sich wie folgt:

Ein Käufer würde für das Unternehmen nicht nur den Börsenwert zahlen, sondern müsste auch die Schulden übernehmen — umgekehrt würden vorhandene Barmittel den Kaufpreis reduzieren. Der EV gibt diesen „tatsächlichen" Gesamtkaufpreis wieder.

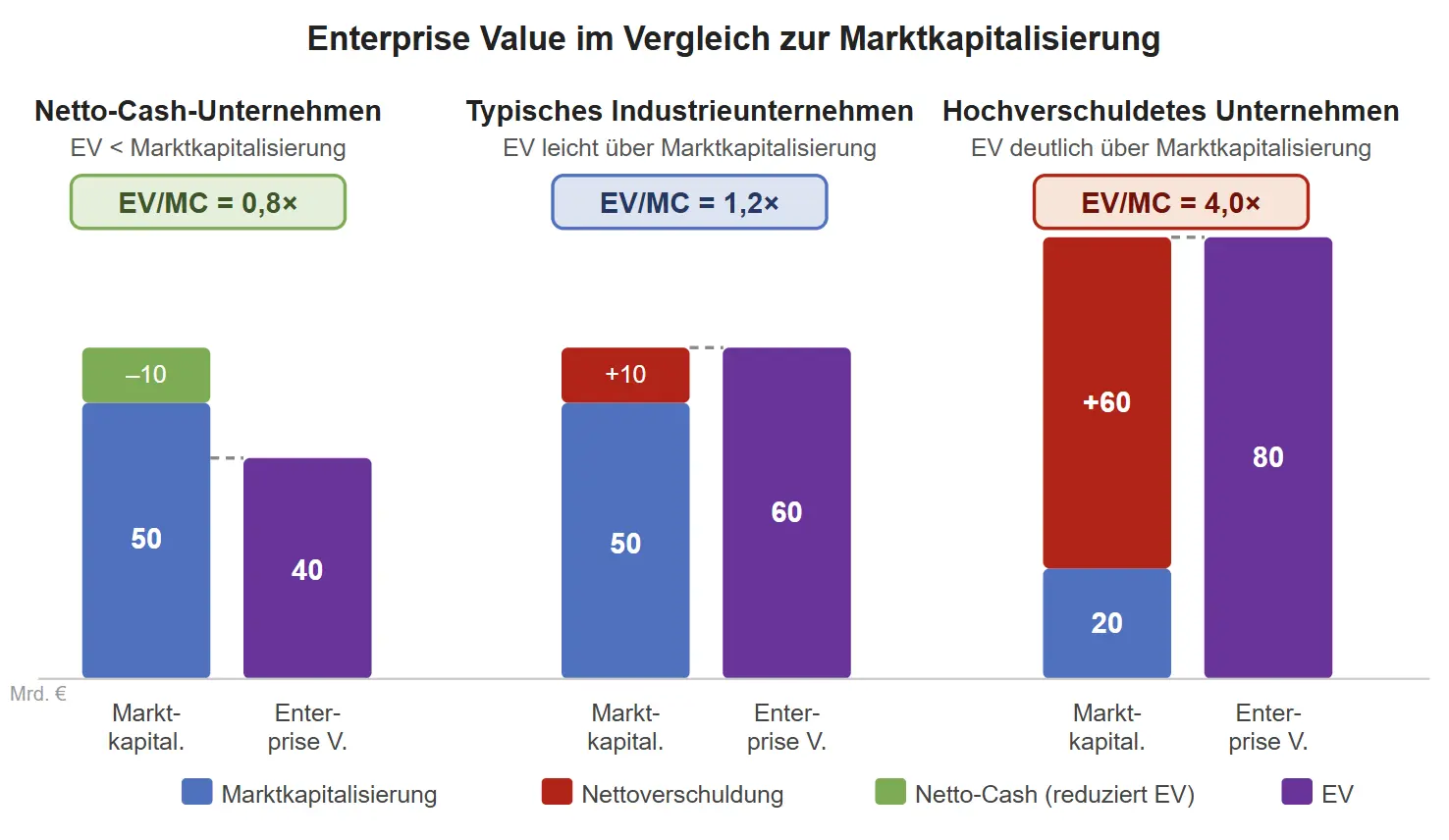

Drei typische Szenarien:

Situation

Marktkapitalisierung

Nettoverschuldung

Enterprise Value

EV/Marktkapitalisierung

Schuldenfreies Unternehmen mit Cashpolster

50 Mrd.

−10 Mrd.

40 Mrd.

0.8× (EV < MC)

Typisches Industrieunternehmen

50 Mrd.

10 Mrd.

60 Mrd.

1.2×

Hochverschuldetes Unternehmen (z. B. Telekommunikation)

20 Mrd.

60 Mrd.

80 Mrd.

4.0× (EV ≫ MC)

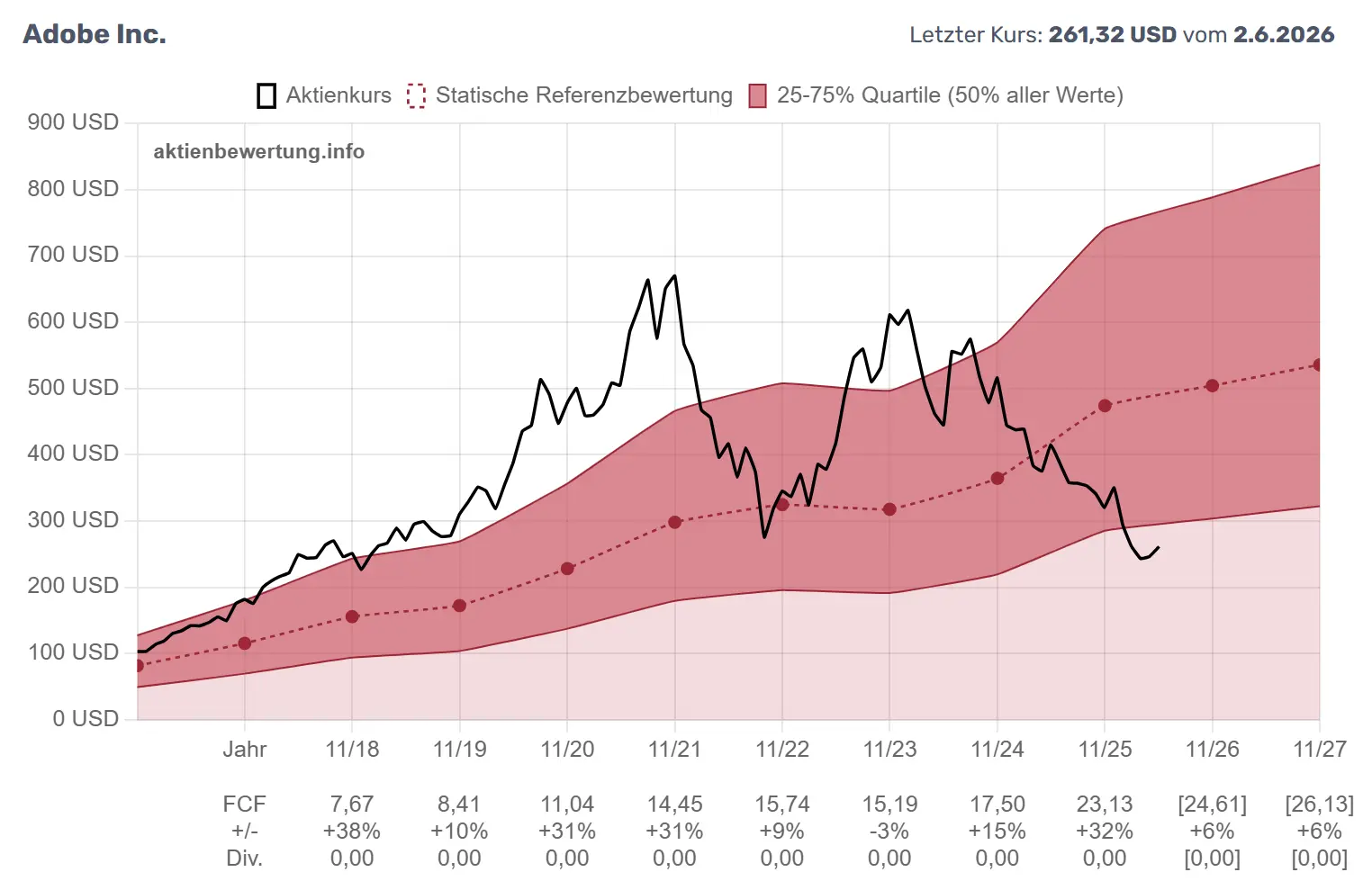

Im letzten Fall — dem hochverschuldeten Unternehmen — würde eine rein kursbasierte Bewertung (z. B. Kurs/EBITDA) das Unternehmen günstig erscheinen lassen, weil der niedrige Aktienkurs nicht die wahre Belastung durch die hohen Schulden widerspiegelt. Der EV korrigiert diesen Verzerrungseffekt.

Abbildung 1: Enterprise Value im Vergleich zur Marktkapitalisierung. Die Infografik zeigt drei typische Szenarien: Netto-Cash-Unternehmen (EV < Marktkapitalisierung), typisches Industrieunternehmen und hochverschuldetes Unternehmen (EV deutlich größer als Marktkapitalisierung).

Darstellung auf dieser Webseite

Alle Bewertungslinien auf dieser Webseite werden im Verhältnis zum Aktienkurs dargestellt — also zum Preis, den ein Anleger tatsächlich zahlt. EV-basierte Kennzahlen beziehen sich jedoch auf den Gesamtunternehmenswert, nicht auf die Marktkapitalisierung allein.

Um EV-Metriken dennoch mit dem Kurs vergleichbar zu machen, wird jeder Fundamentalwert mit dem Verhältnis Marktkapitalisierung / EV gewichtet:

Dieser Faktor liegt für ein schuldenfreies Unternehmen nahe bei 1 — die EV-Darstellung unterscheidet sich kaum von der kursbasierten. Bei einem hochverschuldeten Unternehmen (EV/MC = 4×) beträgt er nur 0,25: Die dargestellte Kennzahl ist auf ein Viertel komprimiert, der Kurs erscheint entsprechend hoch — was die höhere Bewertungsprämie für Eigenkapitalgeber in einem verschuldeten Unternehmen widerspiegelt.

Praktischer Effekt: Ein Telekommunikationsunternehmen mit hoher Verschuldung wie AT&T zeigt in der EV/EBITDA-Darstellung ein deutlich höheres Kurs-zu-Wert-Verhältnis als in der klassischen Kurs/EBITDA-Ansicht — weil der Aktionär bei AT&T nur einen kleinen Teil des Gesamtunternehmenswerts besitzt, für den er aber den vollen Kurs zahlt.

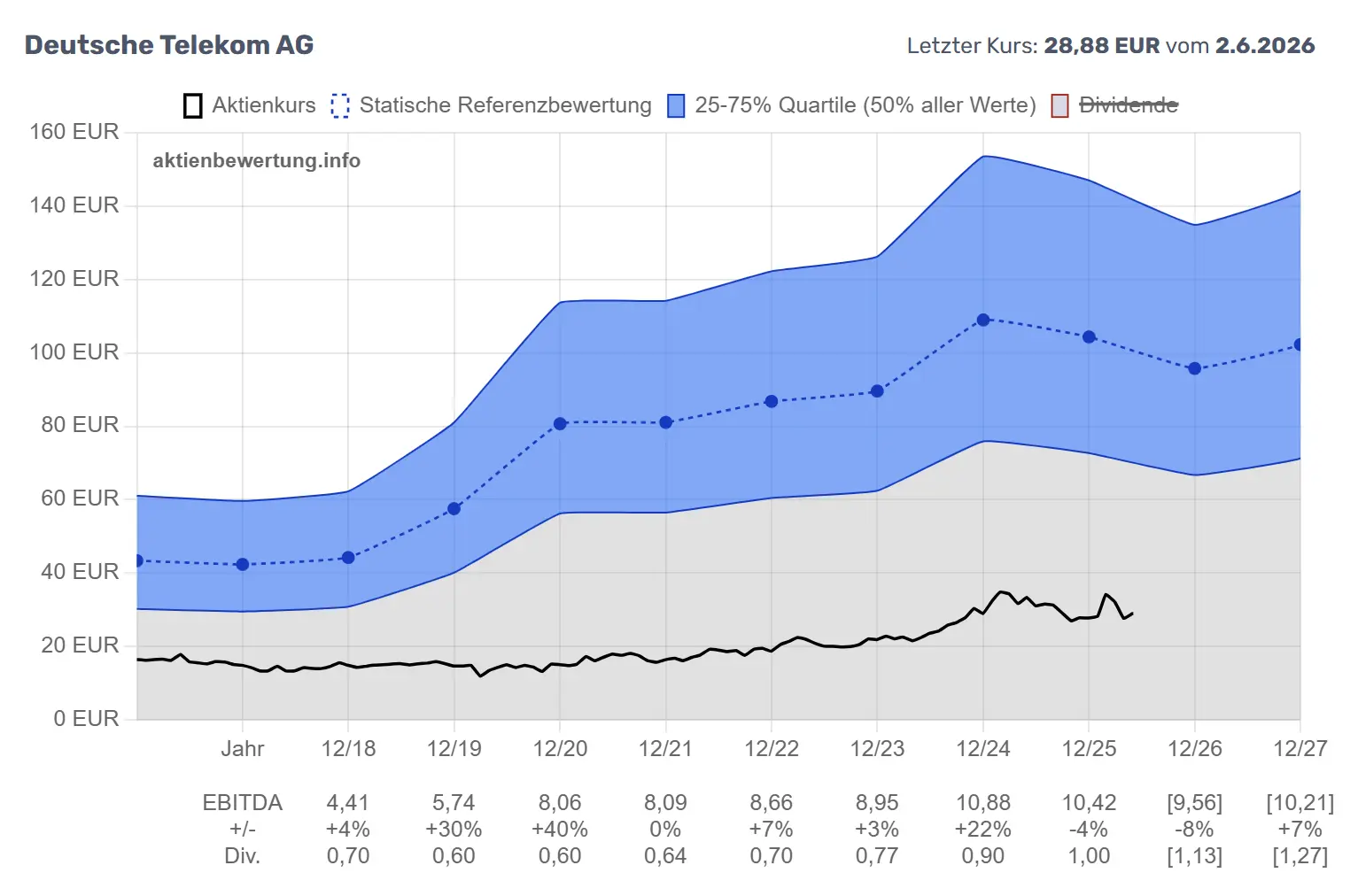

Abbildung 2a: Klassische Kurs/EBITDA-Darstellung eines hochverschuldeten Unternehmens (z. B. AT&T oder Deutsche Telekom). Das EBITDA pro Aktie erscheint hoch, der Kurs wirkt vergleichsweise günstig — die massive Schuldenlast bleibt unsichtbar.

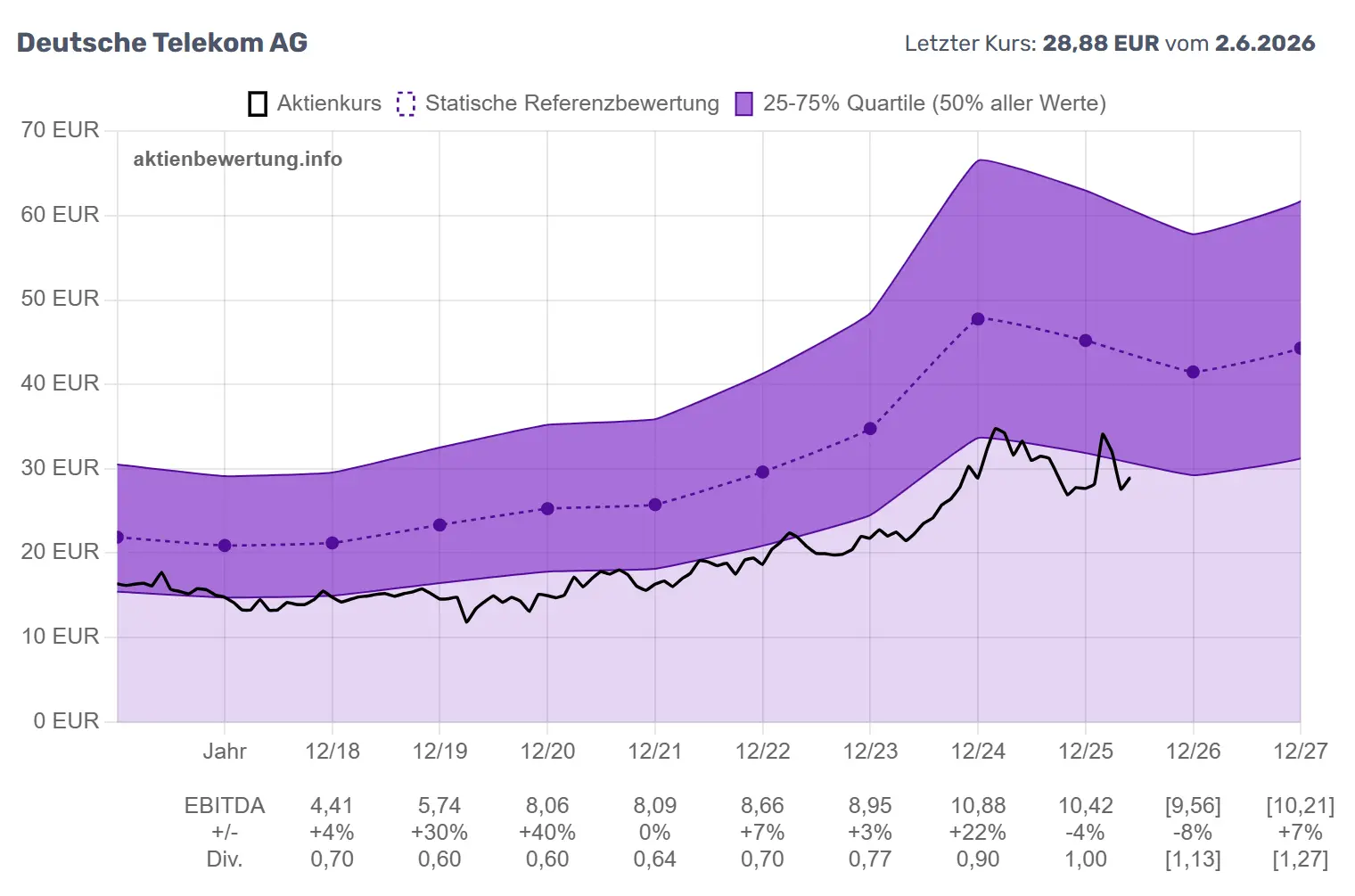

Abbildung 2b: EV/EBITDA-Darstellung desselben Unternehmens. Das EBITDA/Aktie ist durch den MC/EV-Faktor komprimiert — der Kurs wirkt nun deutlich teurer relativ zur Kennzahl. Der Unterschied zwischen 2a und 2b entspricht exakt der Verschuldungslast: Je höher die Schulden, desto weiter liegt der Kurs über der dargestellten Kennzahl. Die Seitenleiste zeigt zudem den EK-Anteil am EV.

Information im Tooltip

Beim Bewegen der Maus über den Chart erscheint ein Tooltip mit folgenden Informationen — Datum und EV-Multiple sind dabei visuell hervorgehoben:

Der tatsächliche Börsenkurs — der Preis, den ein Anleger für einen Anteil am Eigenkapital zahlt.

EV/Aktie

Der Gesamtunternehmenswert pro Aktie (= Kurs × EV/MC). Zeigt, was das gesamte Unternehmen inklusive Schulden je Aktie „kostet".

EV/EBITDA etc.

Das tatsächliche EV-Multiple — also das Verhältnis EV/Aktie zur jeweiligen Kennzahl. Unabhängig von der Kapitalstruktur vergleichbar.

EK-Anteil am EV

Anteil des Eigenkapitals am Gesamtunternehmenswert (= MC/EV × 100%). Bei 24%: 76% des Unternehmenswertes entfallen auf Fremdkapitalgeber. Bei 100%: kein Fremdkapital.

Im Beispiel links: Für 20 USD kauft man Anteile an einem Unternehmen, das insgesamt 84 USD je Aktie wert ist — aber nur 20 USD davon gehören dem Aktionär, 64 USD beanspruchen die Gläubiger.

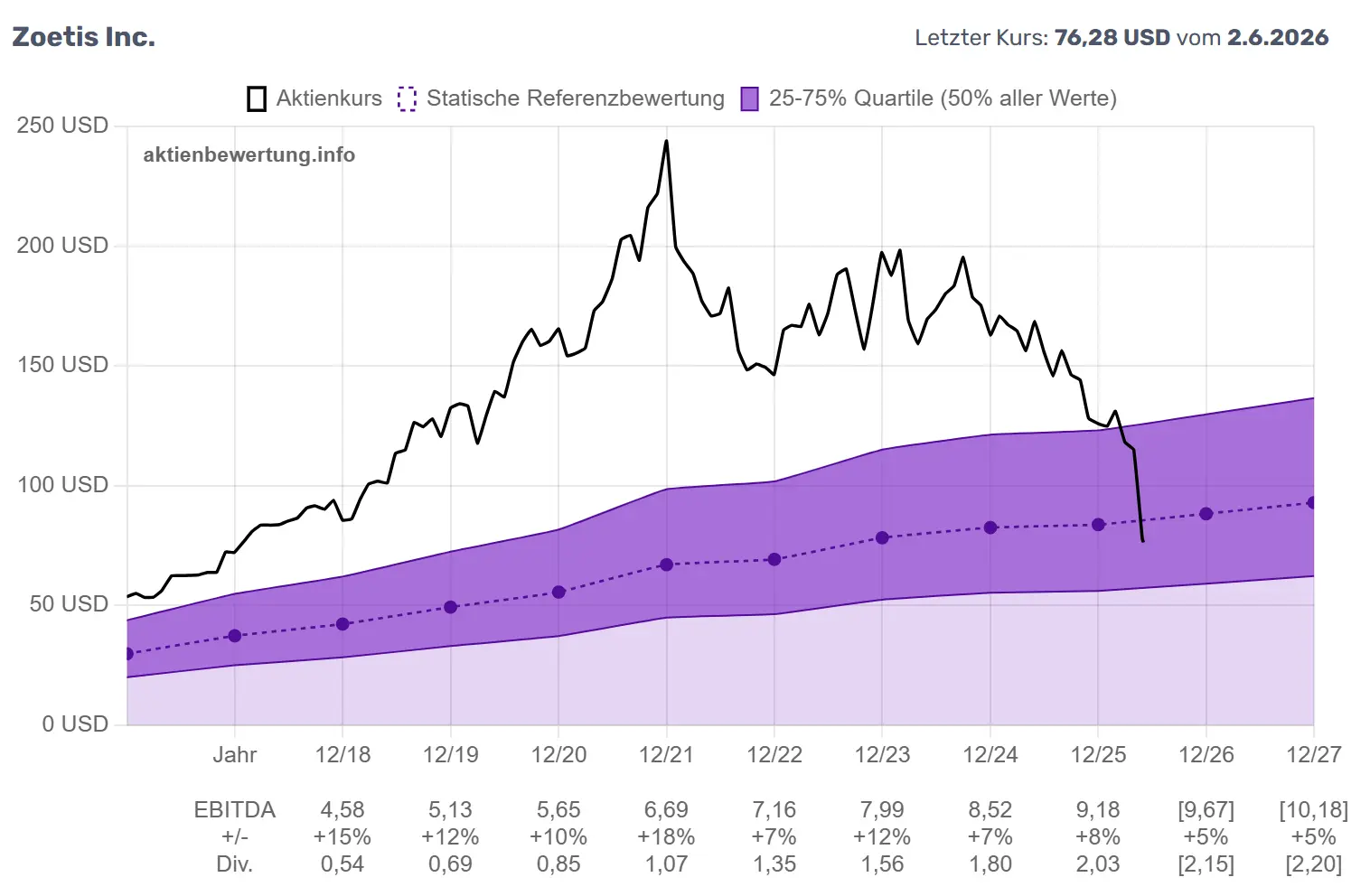

EV/EBITDA — Kapitalstrukturunabhängige Bewertung

EBITDA steht für Earnings before Interest, Taxes, Depreciation and Amortization — der Gewinn vor Zinsen, Steuern und Abschreibungen. Es ist die am häufigsten verwendete EV-Bezugsgröße, weil EBITDA die operative Ertragskraft vor Einfluss der Finanzierungsstruktur misst.

EV/EBITDA eignet sich besonders gut für den Vergleich zwischen Unternehmen unterschiedlicher Kapitalstruktur innerhalb einer Branche, da sowohl der EV als auch das EBITDA unabhängig von der Verschuldung berechnet werden.

Wovon hängt das faire EV/EBITDA ab?

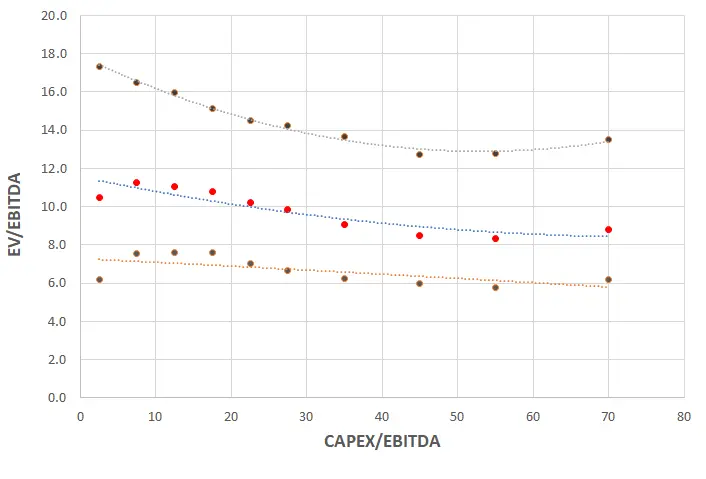

Empirisch wurde auf dieser Webseite untersucht, welche Faktoren das faire EV/EBITDA bestimmen. Das überraschende Ergebnis: Das EBITDA-Wachstum hat keinen messbaren Einfluss auf das faire EV/EBITDA-Multiple. Stattdessen ist die entscheidende Variable die CapEx-Intensität — also das Verhältnis von Investitionsausgaben zu EBITDA.

Die Beziehung ist U-förmig: Bei sehr niedriger CapEx-Intensität (asset-light, z. B. Software) ist das Multiple hoch. Es sinkt bis zu einem Minimum bei ca. 50% CapEx/EBITDA, um dann bei sehr hoher Kapitalintensität (z. B. Infrastruktur mit regulierten Erträgen) wieder anzusteigen.

Faire EV/EBITDA-Formel (x = CapEx/EBITDA in %, gekappt bei 70%):

Abbildung 3: Empirische Korrelation zwischen CapEx/EBITDA (x-Achse) und EV/EBITDA (y-Achse). Die Kurve ist U-förmig mit einem Minimum bei ca. 50% CapEx/EBITDA. Orange: unteres Quartil (Q1), Rot: Median, Grau: oberes Quartil (Q3). Datenbasis: ca. 3.600 Aktien, 1995–2024, ohne Finanz- und Immobilienwerte.

Warum ist die CapEx-Intensität entscheidend? Hoher CapEx frisst den Cashflow und erhöht die Risiken. Gleichzeitig erhalten Infrastruktur- und Versorgungsunternehmen eine Stabilitätsprämie, weil ihre Cashflows reguliert und vorhersehbar sind — daher der Wiederanstieg bei sehr hoher CapEx-Intensität.

Die violette gestrichelte Linie (- ● - - ● -) zeigt den Medianwert, der violette Kanal repräsentiert die mittlere Hälfte aller vergleichbaren Unternehmen.

CapEx/EBITDA

Beispielbranche

Faires EV/EBITDA (Median)

5% (asset-light)

Software, Pharma

ca. 11.5×

20% (moderat)

Consumer, Industrials

ca. 10.1×

50% (kapitalintensiv)

Automotive, Mining

ca. 8.6× (Minimum)

70% (Infrastruktur)

Versorger, Mautstraßen

ca. 8.9× (Stabilitätsprämie)

Abbildung 4: EV/EBITDA-Bewertungschart. Die violette gestrichelte Linie zeigt den fairen Medianwert, der violette Kanal repräsentiert die Bewertungsbandbreite der mittleren Hälfte aller vergleichbaren Unternehmen. In der Seitenleiste sind der aktuelle EV/EBITDA-Wert sowie der zur Berechnung verwendete CapEx/EBITDA-Wert ablesbar.

Grenzen des Modells: Qualitätswachstumstitel mit Burggraben

Das empirische Ergebnis — EV/EBITDA korreliert nicht mit dem EBITDA-Wachstum — gilt für den Querschnitt aller Unternehmen. Es bedeutet nicht, dass individuelle Qualitätswachstumstitel kein Wachstumspremium verdienen.

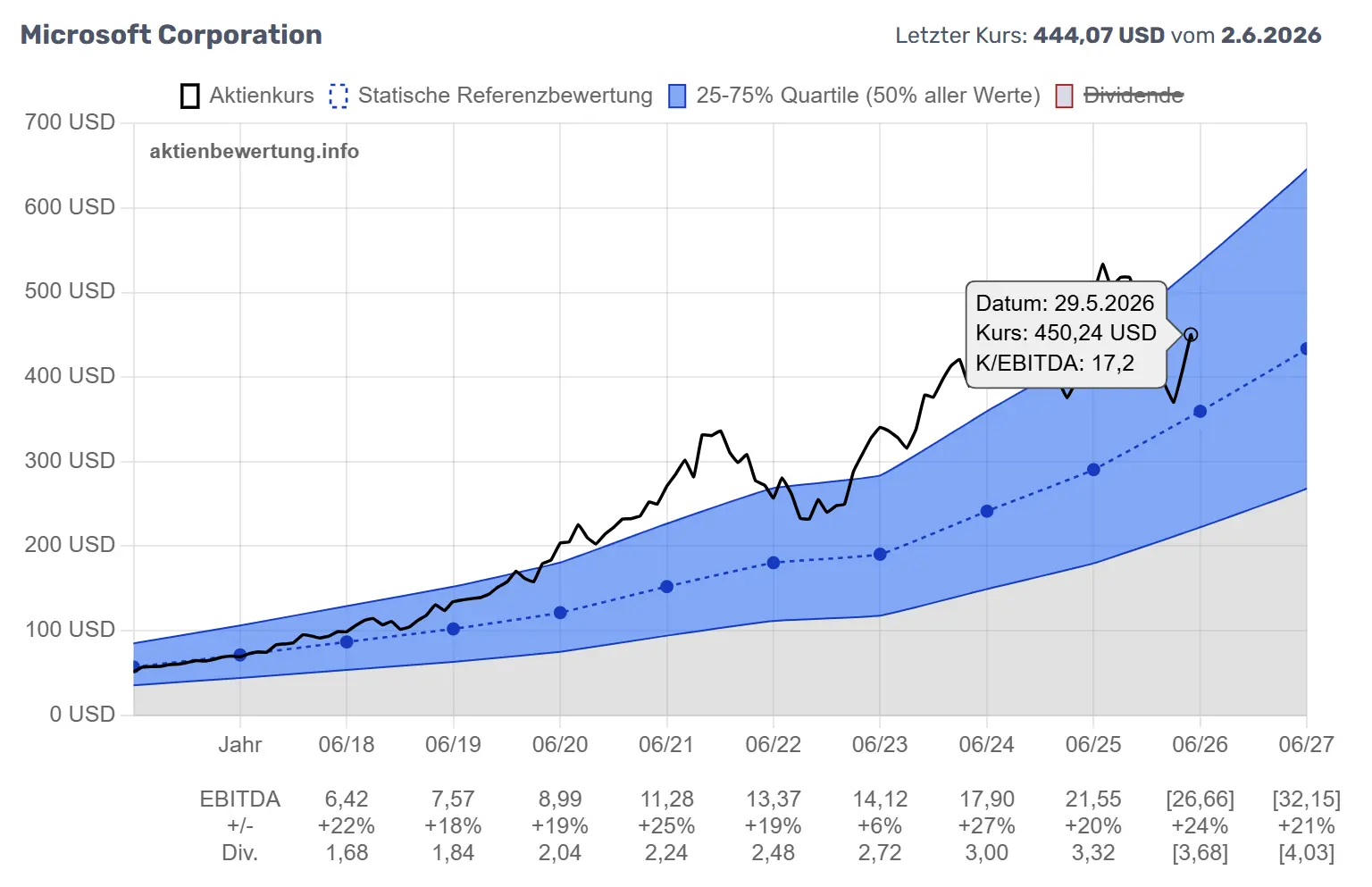

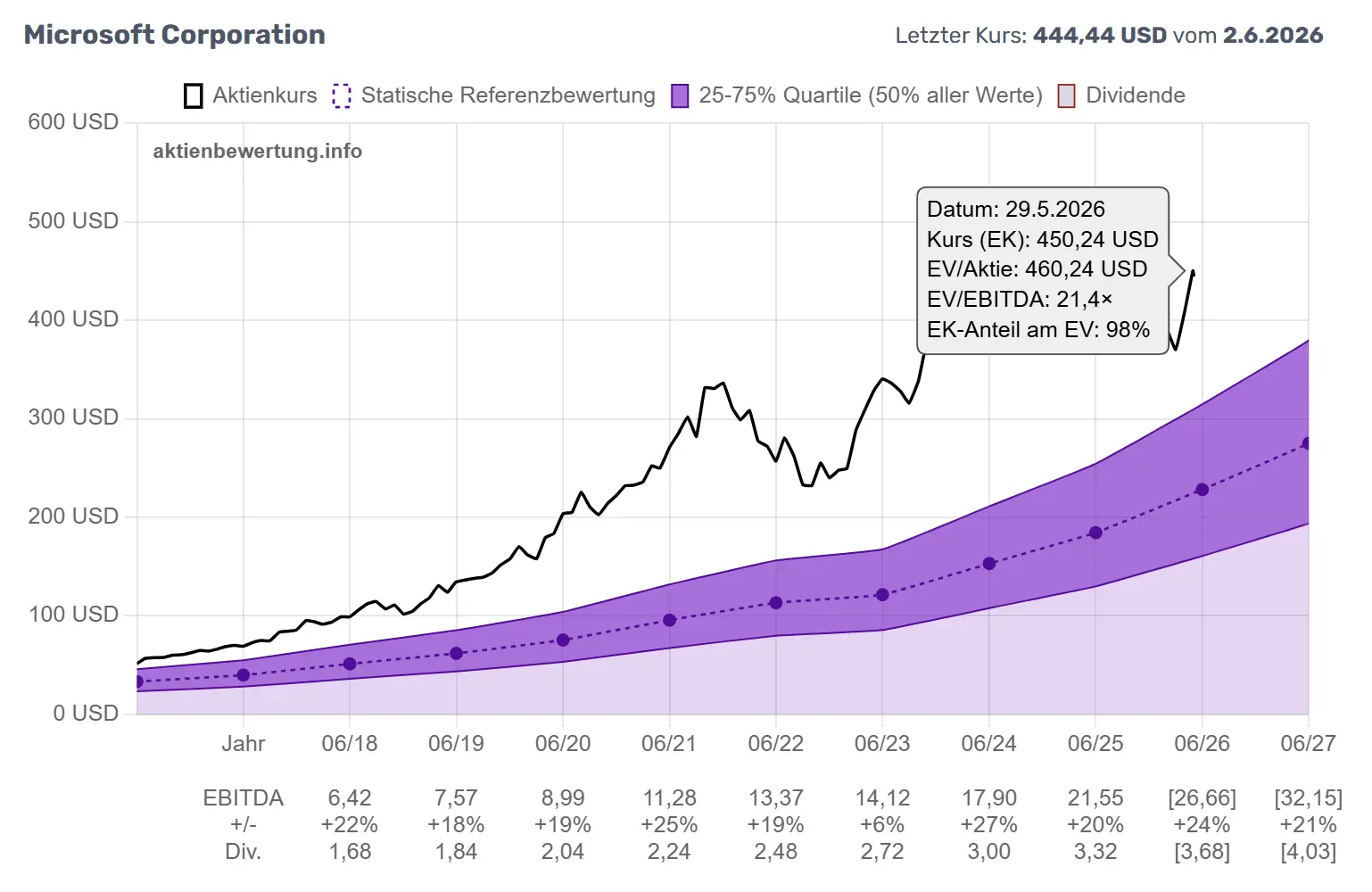

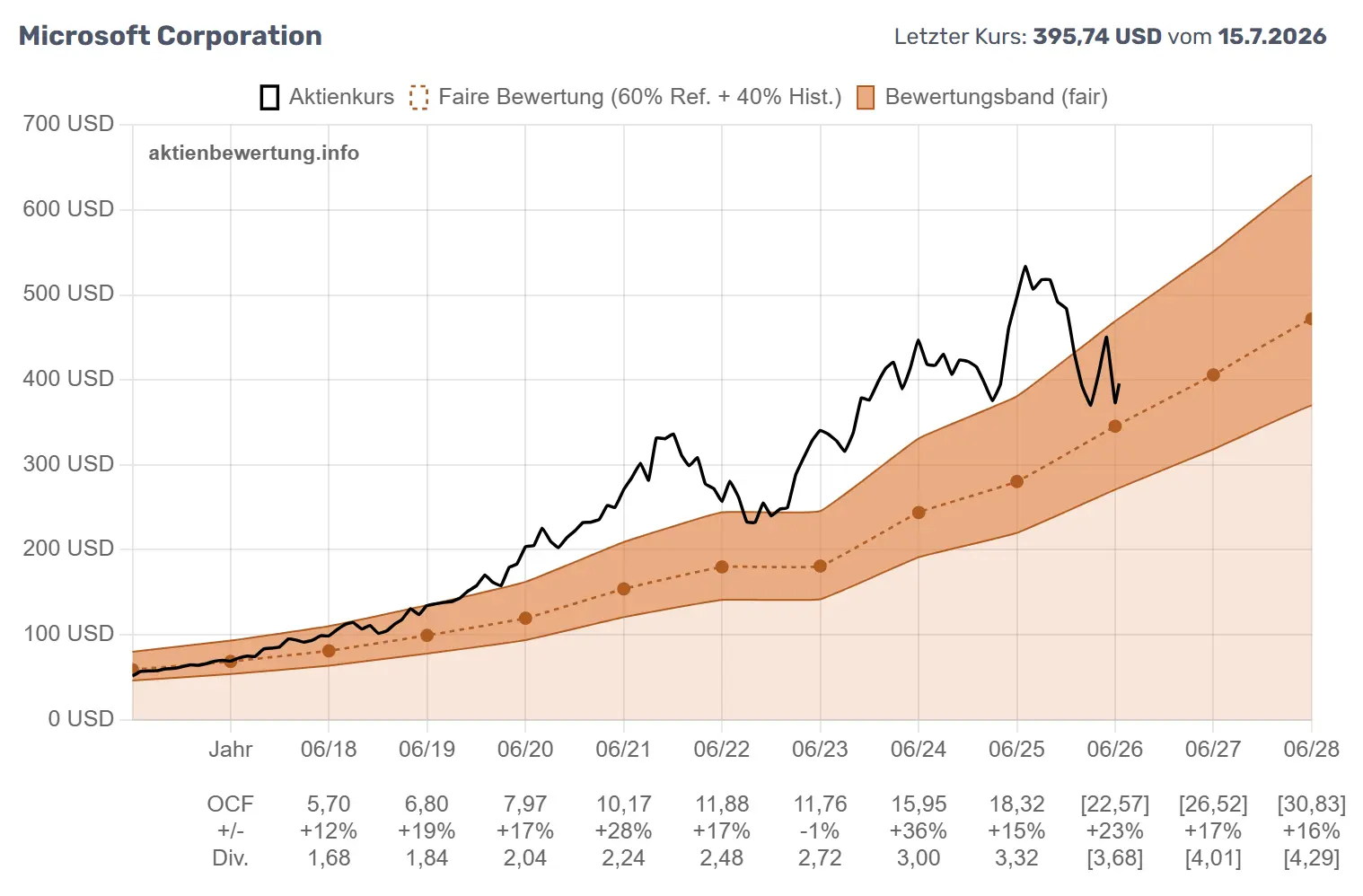

Ein Beispiel: Microsoft zeigt im Vergleich zwischen dem klassischen Kurs/EBITDA-Chart und dem EV/EBITDA-Chart eine deutliche Diskrepanz — obwohl der Eigenkapitalanteil am EV bei nahezu 100% liegt (kaum Verschuldung, also faktisch kein EV-Korrektureffekt).

Ursache der Diskrepanz bei Microsoft:

Chart

Benchmark-Formel

Bei 20% EBITDA-Wachstum

Kurs/EBITDA

8,21 × e^(0,0245 × Wachstum)

ca. 14× Median

EV/EBITDA

0,0013·x² − 0,1358·x + 12,14

ca. 10–11× Median

Der Kurs/EBITDA-Chart belohnt hohes Wachstum exponentiell über die Formel. Das EV/EBITDA-Modell kennt keinen Wachstumsfaktor — es verwendet ausschließlich die CapEx-Intensität als Referenzvariable. Für Microsoft mit ~10–15% CapEx/EBITDA ergibt das einen fairen Median von ~10×, unabhängig davon, ob das Unternehmen 5% oder 25% pro Jahr wächst.

Das führt dazu, dass Unternehmen mit nachhaltig hohem Wachstum und starkem Burggraben — also einer dauerhaften Wettbewerbsüberlegenheit, die höhere Margen und Wachstumsraten über lange Zeiträume ermöglicht — im EV/EBITDA-Chart systematisch „teuer" erscheinen, obwohl die Bewertung wirtschaftlich gerechtfertigt sein kann.

Praktische Konsequenz: EV/EBITDA eignet sich besonders für Branchen- und Kapitalstrukturvergleiche sowie für reifere, kapitalintensive Unternehmen. Für Qualitätswachstumstitel mit Burggraben sollte das EV/EBITDA-Multiple immer im Zusammenhang mit dem langfristigen EBITDA-Wachstum interpretiert werden — ein EV/EBITDA von 20× ist bei 20% jährlichem Wachstum deutlich anders zu bewerten als bei 5% Wachstum, auch wenn das Modell keinen Unterschied macht.

Abbildung 5a: Microsoft — Kurs/EBITDA. Die blaue Bewertungsband-Linie passt sich dem Wachstum an (exponentieller Benchmark). Bei ~20% EBITDA-Wachstum ergibt das einen fairen Median von ca. 14×, was den Kurs über weite Strecken im oder nahe am fairen Bereich zeigt.

Abbildung 5b: Microsoft — EV/EBITDA. Dasselbe Unternehmen, aber mit dem CapEx-basierten Benchmark (~10–11×). Der Aktienkurs erscheint dauerhaft deutlich oberhalb des fairen Bandes — nicht weil Microsoft überbewertet ist, sondern weil das Modell das Wachstumspremium nicht einrechnet. Eigenkapitalanteil am EV: ~98% (kaum Verschuldung), also kein EV-Korrektureffekt.

EV/EBIT — Bewertung mit Abschreibungseffekt

EBIT (Earnings before Interest and Taxes) entspricht dem EBITDA abzüglich der Abschreibungen (D&A). Im Unterschied zu EBITDA berücksichtigt EBIT damit den tatsächlichen Werteverzehr des Anlagevermögens.

EV/EBIT ist besonders sinnvoll für Branchen, in denen Abschreibungen einen echten wirtschaftlichen Kostenfaktor darstellen — also dort, wo Maschinen, Fahrzeuge oder Anlagen laufend erneuert werden müssen. Bei Unternehmen mit hoher Amortisation immaterieller Vermögenswerte (z. B. nach Akquisitionen) kann EV/EBIT dagegen verzerrt sein.

Wovon hängt das faire EV/EBIT ab?

Analog zum EV/EBITDA zeigt auch EV/EBIT keine Korrelation mit dem EBIT-Wachstum. Die entscheidende Variable ist das D&A/EBITDA-Verhältnis — also wie groß der Abschreibungsblock relativ zum operativen Ergebnis ist. Die Kurve ist ebenfalls U-förmig, mit einem Minimum bei ca. 19% D&A/EBITDA.

Faire EV/EBIT-Formel (x = D&A/EBITDA in %, gekappt bei 70%):

Warum diese U-Form? Bei niedrigem D&A/EBITDA (geringe Abschreibungen) ist EBIT ≈ EBITDA, und asset-light-Unternehmen erhalten eine Bewertungsprämie. Mit steigenden Abschreibungen sinkt der EBIT-Nenner und das Multiple steigt mechanisch an. Gleichzeitig zahlt der Markt eine Prämie, wenn die Abschreibungen regulierte, stabile Cashflows repräsentieren.

Die magentafarbene gestrichelte Linie (- ● - - ● -) zeigt den Medianwert, der magentafarbene Kanal repräsentiert die mittlere Hälfte aller vergleichbaren Unternehmen.

Abbildung 6: EV/EBIT-Bewertungschart eines Industrieunternehmens. Die magentafarbene Linie und der magentafarbene Kanal zeigen den fairen Wert auf Basis des D&A/EBITDA-Verhältnisses. Im Vergleich zu EV/EBITDA erscheint das Multiple tendenziell höher, da der EBIT-Nenner durch die Abschreibungen kleiner ist.

EV/FCF — Bewertung nach dem Freien Cashflow

Der Freie Cashflow (FCF) ist der Teil des operativen Cashflows, der nach Abzug der Investitionsausgaben (CapEx) verbleibt. EV/FCF setzt den Gesamtunternehmenswert ins Verhältnis zu diesem „echten" Überschuss, der für Schuldentilgung, Dividenden oder Aktienrückkäufe verwendet werden kann.

Wovon hängt das faire EV/FCF ab?

Das faire EV/FCF wird durch das Verhältnis CapEx/FCF bestimmt — die Korrelation ist dabei positiv und monoton steigend, was zwei Ursachen hat:

Mathematischer Effekt: Höherer CapEx → kleinerer FCF-Nenner → höheres EV/FCF, selbst wenn der EV konstant bleibt.

Investitionsprämie: Unternehmen mit hohem CapEx investieren in zukünftige Kapazität. Der Markt zahlt eine Prämie auf den heute niedrigen FCF, weil er höhere Rückflüsse in der Zukunft erwartet.

Faire EV/FCF-Formel (x = CapEx/FCF in %, gekappt bei 70%):

Hinweis: Negativer FCF kann nicht dargestellt werden. In Investitionsphasen oder bei zyklischen Tiefpunkten fehlt dieser Datenpunkt im Chart. EV/FCF eignet sich daher besonders für Unternehmen mit stabilen, positiven Cashflows.

Die karminrote gestrichelte Linie (- ● - - ● -) zeigt den Medianwert, der karminrote Kanal repräsentiert die mittlere Hälfte aller vergleichbaren Unternehmen.

Abbildung 7: EV/FCF-Bewertungschart eines asset-light Unternehmens. Der karminrote Kanal zeigt die Bewertungsbandbreite. Jahre mit negativem FCF werden ausgeblendet. Die Seitenleiste zeigt den aktuellen CapEx/FCF-Wert, der das faire Multiple bestimmt.

EV/OCF — Bewertung nach dem Operativen Cashflow

Der Operative Cashflow (OCF) ist der Cashflow aus der laufenden Geschäftstätigkeit — also vor Abzug der Investitionsausgaben. Es gilt der einfache Zusammenhang:

EV/OCF ist damit das robuste Gegenstück zu EV/FCF: Während der FCF in Investitionsphasen negativ werden kann und die EV/FCF-Darstellung dann Lücken aufweist, bleibt der OCF bei operativ gesunden Unternehmen fast immer positiv. EV/OCF bewertet das operative Geschäft vor Investitionsentscheidungen — die Kapitalintensität fließt stattdessen in den fairen Vergleichswert ein.

Besonders wertvoll ist EV/OCF für Unternehmen, die in der Gewinn- und Verlustrechnung Verluste ausweisen, aber operativ solide Cash generieren — etwa weil hohe Abschreibungen und Amortisationen (z. B. nach großen Übernahmen), Impairments oder aktienbasierte Vergütung das Ergebnis drücken. Klassische Beispiele sind Telekommunikations- und Kabelnetzbetreiber oder akquisitionsgetriebene Technologieunternehmen. In genau diesem Fall — Verlust in der GuV, aber OCF-Marge über 5 % — schlägt auch die automatische Metrik-Empfehlung dieser Webseite EV/OCF vor.

Wovon hängt das faire EV/OCF ab?

Analog zu EV/EBITDA ist die maßgebliche Referenzvariable nicht das Wachstum, sondern die CapEx-Intensität — hier als Verhältnis CapEx/OCF gemessen. Sie bestimmt, wie viel des Operativen Cashflows nach Investitionen tatsächlich als Freier Cashflow übrig bleibt: Ein Unternehmen mit 10 % CapEx/OCF wandelt 90 % seines OCF in FCF um und verdient ein höheres Multiple als eines, das 70 % seines Cashflows reinvestieren muss.

Anders als bei EV/EBITDA (U-förmige Kurve) ist die empirische Beziehung hier monoton fallend: Je höher die CapEx-Intensität, desto niedriger das faire EV/OCF-Multiple — ohne Wiederanstieg am oberen Ende. Das ist plausibel, denn der OCF enthält bereits die stabilisierenden Effekte regulierter Geschäftsmodelle (Steuern, Zinsen, Working Capital sind verarbeitet); übrig bleibt der reine Abschlag für die geringere FCF-Konversion.

Faire EV/OCF-Formel (x = CapEx/OCF in %, gekappt bei 70%):

Datenbasis: ca. 3.600 Aktien weltweit, 1995–2024, ohne Finanz- und Immobilienwerte (Regression über zwölf CapEx/OCF-Gruppen).

Wie bei EV/EBITDA wird in der adaptiven Darstellung für jedes Geschäftsjahr ein gleitender 4-Jahres-Durchschnitt des CapEx/OCF-Verhältnisses berechnet; für Schätzjahre wird der zuletzt berechnete Durchschnitt fortgeschrieben, da künftige CapEx-Pläne nicht verfügbar sind.

Die orangerote gestrichelte Linie (- ● - - ● -) zeigt den Medianwert, der orangerote Kanal repräsentiert die mittlere Hälfte aller vergleichbaren Unternehmen.

Abbildung 8: EV/OCF-Bewertungschart am Beispiel Microsoft. Der orangerote Kanal zeigt die faire Bewertungsbandbreite auf Basis des CapEx/OCF-Verhältnisses. Microsoft war lange ein asset-light-Unternehmen mit niedriger CapEx-Intensität — durch den massiven Ausbau der KI-Rechenzentren ist das CapEx/OCF-Verhältnis zuletzt jedoch deutlich gestiegen, was in der adaptiven Darstellung das faire Multiple absenkt. Wie bei EV/EBITDA gilt: Das Modell kennt kein Wachstumspremium — Qualitätswachstumstitel wie Microsoft erscheinen daher tendenziell oberhalb des Kanals (vgl. Abbildung 5b). Die Seitenleiste zeigt den aktuellen CapEx/OCF-Wert, der das faire Multiple bestimmt.

EV/Umsatz — Bewertung für wachstumsstarke Unternehmen

EV/Umsatz setzt den Gesamtunternehmenswert ins Verhältnis zum Umsatz. Im Gegensatz zu EBITDA, EBIT oder FCF ist der Umsatz immer positiv — EV/Umsatz kann daher auch für Unternehmen ohne Gewinne oder negativem Cashflow berechnet werden und dient als Fallback-Metrik wenn die anderen EV-Kennzahlen nicht verfügbar sind.

Wovon hängt das faire EV/Umsatz ab?

Im Gegensatz zu EV/EBITDA und EV/EBIT, wo das Wachstum keine Rolle spielt, zeigt EV/Umsatz eine klare positive Korrelation mit dem Umsatzwachstum — ähnlich wie das klassische KGV mit dem Gewinnwachstum. Unternehmen, die schnell wachsen, erhalten eine höhere Bewertungsprämie, weil der Markt auf zukünftige höhere Gewinne setzt.

Die dunkelrote gestrichelte Linie (- ● - - ● -) zeigt den Medianwert, der dunkelrote Kanal repräsentiert die mittlere Hälfte aller vergleichbaren Unternehmen.

Abbildung 9: EV/Umsatz-Bewertungschart eines Wachstumsunternehmens. Der dunkelrote Kanal weitet sich bei höherem Umsatzwachstum nach oben aus. In der Seitenleiste ist das aktuelle Umsatzwachstum ablesbar, das als Referenzvariable für den fairen Wert dient. Die Darstellung eignet sich besonders für Unternehmen, die noch keine stabilen Gewinne ausweisen.

Schätzjahre in der EV-Bewertung

Die Prognose-Jahre (in der Tabelle unterhalb des Charts in eckigen Klammern dargestellt) werden für EV-Metriken anders behandelt als bei klassischen Kennzahlen — weil entscheidende EV-Größen für die Zukunft nicht prognostizierbar sind.

Was ist bekannt — was nicht?

Größe

Schätzjahr verfügbar?

Konsequenz

EBITDA, EBIT, FCF, OCF, Umsatz

✓ Ja (Analystenschätzungen)

Kanalhöhe basiert auf echten Prognosen

CapEx (für EV/EBITDA und EV/OCF)

✗ Nein

Letzter 4-Jahres-Durchschnitt wird fortgeschrieben

D&A (für EV/EBIT)

✗ Nein

Letzter 4-Jahres-Durchschnitt wird fortgeschrieben

EV/Marktkapitalisierung

✗ Nein

Letzter bekannter Wert wird fortgeschrieben

Was bedeutet das für die Interpretation?

EV/EBITDA, EV/EBIT und EV/OCF: Der faire Bewertungskanal für Schätzjahre basiert auf der aktuellen Kapitalintensität des Unternehmens (gleitender 4-Jahres-Durchschnitt). Plant das Unternehmen z. B. einen massiven Investitionszyklus, würde das faire Multiple in Wirklichkeit sinken — das Modell kann das jedoch nicht vorwegnehmen.

EV/FCF und EV/Umsatz: Hier fließen die tatsächlichen Wachstumsprognosen ein. Der Kanal für Schätzjahre spiegelt also das erwartete Umsatz- oder FCF-Wachstum korrekt wider. Einzige Unsicherheit: das EV/Marktkapitalisierungs-Verhältnis ist festgeschrieben — ändert sich die Verschuldung wesentlich (z. B. durch eine große Akquisition), wäre der faire Kurs in der Realität anders.

Praktische Empfehlung: Für Unternehmen, die sich in einer Phase wesentlicher Kapitalstrukturveränderungen befinden (Schuldenaufbau, Entschuldung, große Übernahmen), sollte das aktuelle EV/MC-Verhältnis im Tooltip als Referenz herangezogen werden. Bei stabilem EV/MC ist die Fortschreibung des letzten bekannten Wertes für Prognose-Jahre gut geeignet.

Welche Metrik ist wann geeignet?

Metrik

Geeignet für

Weniger geeignet für

Referenzvariable

EV/EBITDA

Universell; Vergleich über Kapitalstrukturen; kapitalintensive Branchen

Banken, Versicherungen, REITs

CapEx/EBITDA

EV/EBIT

Unternehmen, bei denen D&A echter Kostenfaktor ist (Maschinen, Fuhrparks)

Viele Akquisitionen mit Firmenwert-Amortisation; negative EBIT-Phasen

Wachstumsphasen mit negativem FCF; Investitionsphasen

CapEx/FCF

EV/OCF

Verlustunternehmen mit positivem operativem Cashflow (hohe D&A, SBC, Impairments); Investitionsphasen mit negativem FCF

Banken, Versicherungen, REITs; Unternehmen mit stark schwankendem Working Capital

CapEx/OCF

EV/Umsatz

Wachstumsunternehmen ohne Gewinn; Fallback wenn EBITDA ≤ 0

Reife Unternehmen mit geringen Margen (geringe Aussagekraft)

Umsatzwachstum

Banken, Versicherungen und REITs werden von den EV-Metriken automatisch ausgenommen, da der Enterprise-Value-Begriff für diese Unternehmen keine sinnvolle wirtschaftliche Bedeutung hat: Bei Banken sind Schulden (Einlagen, Anleihen) Teil des Geschäftsmodells, nicht der Finanzierungsstruktur.

Extreme Beispiele: Hochverschuldete Unternehmen

Der Unterschied zwischen Marktkapitalisierung und Enterprise Value wird besonders deutlich bei Unternehmen, die in der Vergangenheit stark fremdfinanziert haben — sei es durch operative Notwendigkeit (Infrastruktur), durch Akquisitionen oder durch strukturelle Besonderheiten der Branche.

Beispiel 1: Telefongesellschaft mit hoher Netzinvestition

Telekommunikationsunternehmen wie AT&T, Deutsche Telekom oder Telecom Italia haben in den letzten Jahren massiv in 5G-Netzausbau investiert und gleichzeitig große Übernahmen finanziert. Das Resultat: eine Nettoverschuldung, die ein Vielfaches der Marktkapitalisierung betragen kann.

Bei einem Unternehmen mit Marktkapitalisierung von 20 Mrd. € und Nettoverschuldung von 60 Mrd. € beträgt der EV 80 Mrd. €. Das EV/MC-Verhältnis liegt bei 4 — jeder dargestellte Fundamentalwert pro Aktie wird durch 4 geteilt. Der Kurs erscheint gegenüber dem EBITDA pro Aktie entsprechend viel höher als er bei einem schuldenfreien Unternehmen wäre. Das ist korrekt: Der Aktionär zahlt einen Aufpreis für sein Eigenkapital, weil die Gläubiger bereits einen Großteil des Unternehmenswertes beanspruchen.

Beispiel 2: Wachstumsunternehmen nach Übernahme

Viele Technologie- oder Medienkonzerne haben Wachstum durch kreditfinanzierte Akquisitionen vorangetrieben. Nach einer großen Übernahme ist der EV oft deutlich höher als die Marktkapitalisierung, während das EBITDA durch die akquirierte Einheit steigt. Das EV/EBITDA erscheint dennoch vergleichsweise hoch, weil die Integration in der Marktkapitalisierung noch nicht vollständig bewertet ist.

Beispiel 3: Netto-Cash-Unternehmen

Das Gegenteil tritt bei Unternehmen auf, die mehr Barmittel halten als Schulden haben — etwa in der Halbleiterindustrie oder bei japanischen Konglomeraten. Hier gilt EV < Marktkapitalisierung. Das EV/MC-Verhältnis liegt unter 1. Die dargestellten Fundamentalwerte werden durch einen Faktor > 1 multipliziert, der Kurs erscheint relativ niedrig — was auch der wirtschaftlichen Realität entspricht: Ein Teil des Aktienkurses ist durch das gehaltene Barmittel gedeckt und stellt kein operatives Bewertungsrisiko dar.

Zusammenfassung der Verzerrungseffekte:

EV/MC-Verhältnis

Unternehmenssituation

Effekt im Chart

< 1

Mehr Cash als Schulden

Fundamentalwert erscheint größer → Kurs „günstig"

≈ 1

Kaum Nettoverschuldung

EV-Darstellung ≈ klassische Darstellung

2–3×

Moderate Verschuldung

Fundamentalwert gedrückt → fairer Vergleichswert

> 4×

Sehr hohe Verschuldung

Fundamentalwert stark komprimiert → Kurs erscheint teuer