Qualitätsradar & Bewertungschart: Alle Neuerungen im Detail

Dieser Artikel ist die ausführliche Fassung des Hinweises zum Update. Er beschreibt alle Änderungen am Qualitätsradar und am Bewertungschart vollständig — mit allen Kriterien, Gewichtungen, Schwellenwerten und sektorspezifischen Anpassungen. Der Qualitätsradar wurde von Grund auf neu gedacht; parallel dazu wurden auch die Bewertungswerkzeuge erweitert. Was sich verändert hat — und warum — erklärt dieser Artikel im Detail.

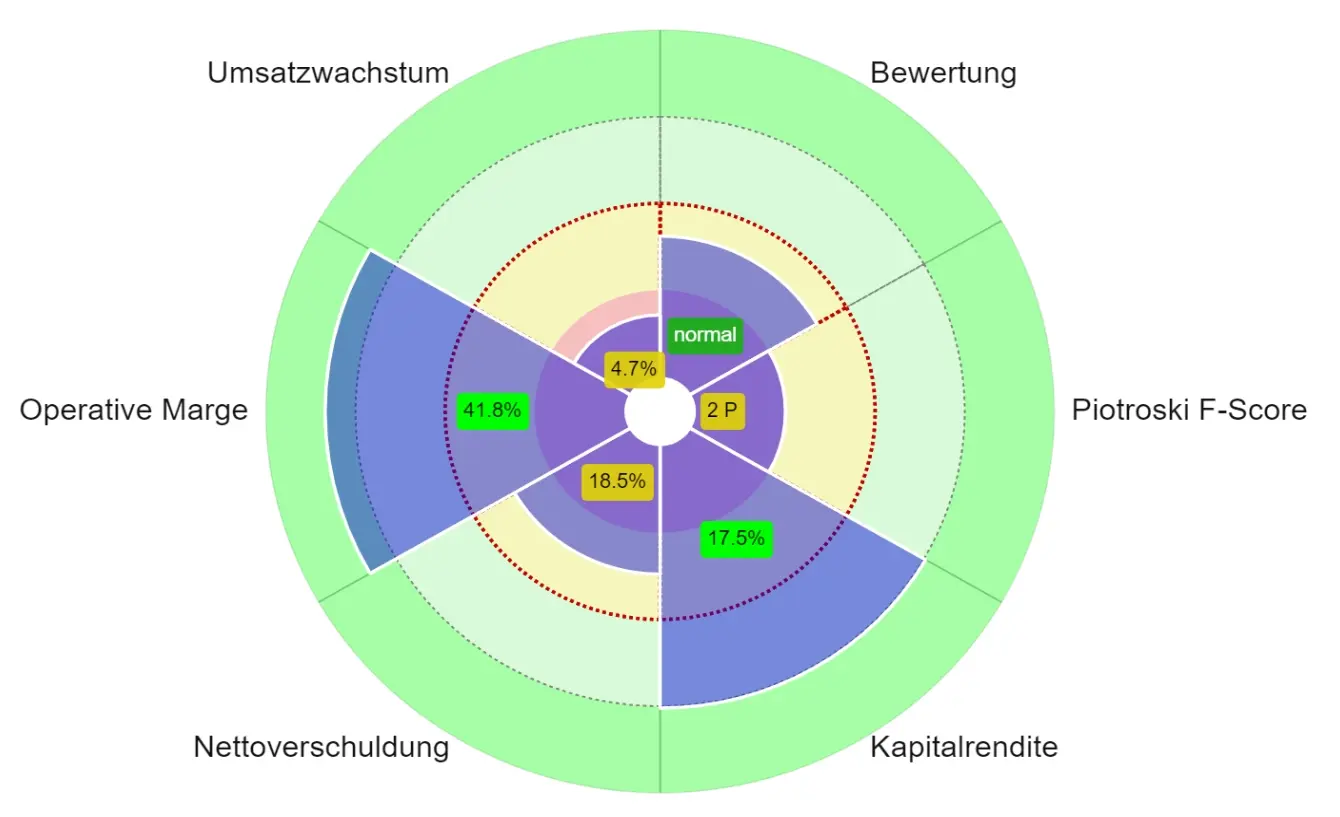

Abbildung 1: Der Qualitätsradar fasst 7 Qualitäts- und Bewertungsdimensionen in einem einzigen Polar-Diagramm zusammen. Die Segmentgröße korreliert direkt mit dem jeweiligen Score (0–100 Punkte).

Warum eine Kennzahl nie ausreicht

Viele Anleger verlassen sich auf eine einzelne Kennzahl als Orientierung – sei es das KGV, der ROIC oder die EBIT-Marge. Das Problem: Keine dieser Zahlen erzählt die ganze Geschichte.

Nehmen wir ROIC als Beispiel. Ein Unternehmen mit 25 % Kapitalrendite klingt exzellent – aber wenn gleichzeitig die Nettoschulden das Achtfache des EBITDA betragen, das Umsatzwachstum negativ ist und der Cashflow kaum die Zinslast deckt, sieht das Bild ganz anders aus. Andersherum: Ein Industriekonzern mit „nur" 9 % ROIC, sinkenden Schulden, steigenden Margen und solider Dividende kann fundamental deutlich attraktiver sein.

Das Kernproblem: Kennzahlen existieren nicht im Vakuum. Erst die gleichzeitige Betrachtung von Profitabilität, Verschuldung, Wachstum, Cashflow-Qualität und Bewertung erlaubt ein vollständiges Bild – ohne dass eine Stärke eine Schwäche verdecken kann.

Der Qualitätsradar löst dieses Problem, indem er 7 unabhängige Dimensionen zu zwei Scores zusammenführt: dem Qualitätsscore (6 Qualitätsaspekte) und dem Bewertungsscore (Bewertungssegment) — beide auf einer einheitlichen 0–100-Skala. Jedes Segment bewertet einen Aspekt auf einer kontinuierlichen Skala von 0–100 Punkten. Das Polar-Diagramm macht sofort sichtbar, wo die Stärken und Schwächen eines Unternehmens liegen.

Warum der Piotroski F-Score nicht mehr zeitgemäß ist

Das Vorgängermodell enthielt als Qualitätsbaustein den Piotroski F-Score – ein Scoring-System, das der Buchhalter Joseph Piotroski im Jahr 2000 entwickelte. Seine Grundidee war gut: neun buchhalterische Signale kombinieren, um Value-Aktien mit solider Fundamentalqualität von solchen mit Scheingewinnen zu trennen. In der Praxis stößt dieses Modell jedoch an strukturelle Grenzen:

Problem

Erklärung

Value-Bias

Piotroski entwickelte den Score explizit für Value-Aktien mit hohem Buchwert-zu-Kurs-Verhältnis. Für Wachstums- oder Technologieunternehmen ist er konzeptionell falsch kalibriert.

Binäre Logik

Jedes Kriterium liefert entweder 0 oder 1 Punkt – kein Unterschied, ob ROIC 5 % oder 35 %. Nuancen gehen vollständig verloren; Extremwerte haben keinen Einfluss.

Veraltete Datenbasis

Die empirische Grundlage basiert auf US-Compustat-Daten von 1976–1996. Das Marktumfeld, die Bilanzierungsstandards (IFRS vs. US-GAAP) und die Branchenstruktur haben sich seither fundamental verändert.

Redundanz

Einige Kriterien messen ähnliche Sachverhalte (z. B. Current Ratio und Veränderung des Working Capital), ohne echten analytischen Mehrwert zu liefern.

Keine Sektoranpassung

Eine Bank würde bei Piotroski stets schlecht abschneiden – dabei sind ihre „Schulden" Einlagen, kein Risikosignal. Versicherungen, REITs und Rohstoffunternehmen passen schlicht nicht ins Schema.

Keine Bewertung

Ein fundamental starkes Unternehmen, das 200 % überbewertet ist, erhält denselben Piotroski-Score wie ein fair bewertetes. Der Preis, den man zahlt, bleibt unsichtbar.

Kurz: Der Piotroski F-Score war für eine andere Ära, einen anderen Fokus und andere Datenverhältnisse gemacht. Für ein branchenübergreifendes, modernes Bewertungs- und Qualitätssystem taugt er nicht.

Die sechs Qualitätsaspekte im Detail

Der Piotroski F-Score und die frühere Einzelkennzahl-Struktur werden durch sechs Aspekte ersetzt, von denen jeder mehrere Kriterien zu einem gewichteten Score bündelt. Jeder ergibt einen kontinuierlichen Score von 0–100 Punkten — keine binären Signale mehr. Die Gesamtgewichtung der Aspekte variiert je nach Sektor und Wachstumsphase.

Aspekt

Standard

Wachstumsphase

REIT

Finanzen

Burggraben

25 %

10 %

10 %

20 %

Kapitalrendite

20 %

5 %

20 %

30 %

Margenqualität

20 %

20 %

15 %

15 %

Schuldentragfähigkeit

20 %

25 %

25 %

25 %

Umsatzwachstum

10 %

40 %

5 %

5 %

Aktionärsrendite

5 %

—

25 %

5 %

1. Margenqualität

Misst die operative Profitabilität in zwei Dimensionen — wie hoch die Marge ist und ob sie sich verbessert:

Margenniveau (65 %): Die EBIT-Marge des aktuellen Jahres, bewertet an sektorspezifischen Schwellen. 15 % Marge ist bei Software mittelmäßig, beim Lebensmittelhandel exzellent. REITs nutzen die EBITDA-Marge, Finanzwerte die Nettomarge.

Margintrend (35 %): Entwicklung der Marge über die letzten Geschäftsjahre. Steigende Margen signalisieren wachsende Preissetzungsmacht, sinkende strukturellen Druck.

2. Schuldentragfähigkeit

Ersetzt das frühere Einzelmaß „Nettoverschuldung" durch vier komplementäre Kriterien, die Tilgungskraft, Zinsbelastung und Kapitalstruktur gemeinsam abbilden:

ND/EBITDA (30 %): Wie viele Jahre Betriebsergebnis zur vollständigen Tilgung nötig wären. Standard: bis 4× gut; Versorger bis 12×, Airlines bis 14× toleriert.

Zinsdeckung EBIT/Zins (25 %): Wie vielfach der operative Gewinn den Zinsaufwand deckt. Ab 15× wird die Höchstpunktzahl erreicht.

ND/FCF (25 %): Tilgungsgeschwindigkeit aus dem freien Cashflow — misst, wie schnell Schulden aus dem tatsächlich erwirtschafteten Geld abgebaut werden könnten.

ND/Eigenkapital (20 %): Die frühere Einzelkennzahl, nun mit 20 % Gewicht als ein Kriterium unter vieren.

Bei negativem Eigenkapital wird automatisch auf ND/Bilanzsumme umgestellt. Für Finanzwerte greift ein eigenes Modell auf Basis der Eigenkapitalquote (Niveau und Trend), da Fremdkapital dort das Rohmaterial des Geschäftsmodells ist.

3. Kapitalrendite

Misst, ob ein Unternehmen seinen Kapitalgebern mehr zurückgibt als es kostet — die eigentliche Frage hinter dem Begriff „Wertschöpfung":

ROIC–WACC-Spread (60 %): Die Differenz zwischen Kapitalrendite und Kapitalkosten. Ein positiver Spread bedeutet echte Wertschöpfung; ein negativer zeigt Kapitalvernichtung an — unabhängig davon, ob ROIC absolut hoch erscheint. Für historische Geschäftsjahre (Jahres-Slider) wird der aktuelle WACC als konstanter Hurdle-Rate-Anker verwendet, da historische WACC-Werte nicht verfügbar sind.

ROIC-Niveau (25 %): Der absolute Wert der Kapitalrendite. Ab 25 % wird die Höchstpunktzahl erreicht.

Trend (15 %): Entwicklung der Kapitalrendite über die letzten Jahre. Steigende Kapitalrendite signalisiert verbesserte Kapitalallokation.

Für Banken wird ROE verwendet (Eigenkapital ist die relevante Bezugsgröße), für REITs ROA auf Basis der Owner Earnings — da ROIC bei diesen Geschäftsmodellen konzeptionell nicht anwendbar ist.

4. Umsatzwachstum

Kombiniert Zukunftsorientierung mit historischer Bestätigung:

Forward-Prognose (60 %): Gewichtetes Wachstum auf Basis aktueller Analystenschätzungen für die kommenden Jahre — die zukunftsrelevanteste Komponente.

Historische Basis (40 %): 7-Jahres-CAGR des Umsatzes. Prüft, ob die Prognose durch eine nachgewiesene Wachstumshistorie unterstützt wird.

Strukturell stagnierende Sektoren erhalten angepasste Schwellen: Telekommunikation und Rohstoffe bereits ab 3 % auf 50 Punkte, Tabak ab 0 % auf 45 Punkte — Stagnation ist dort eine relative Stärke.

Im Jahres-Slider (historische Ansicht) sind keine Analystenschätzungen verfügbar. Das Segment basiert dort ausschließlich auf dem tatsächlichen 7J-CAGR des jeweiligen Jahres (100 % Gewicht) — die Forward-Prognose entfällt.

5. Aktionärsrendite

Piotroski bewertet Kapitalrückgaben rudimentär: ein Punkt für Nicht-Verwässerung. Das neue Segment fasst alle Formen der Kapitalrückgabe zu einer einzigen Maßzahl zusammen, gewichtet nach Sektor:

FCF-Rendite (50 %): Der freie Cashflow im Verhältnis zur Marktkapitalisierung — die eigentliche Ertragskraft, unabhängig von Ausschüttungsentscheidungen. Bei REITs und Finanzwerten wird stattdessen die Gewinnrendite oder Dividendenrendite stärker gewichtet.

Ausschüttungsrendite (50 %): Kombiniert Dividendenrendite und Netto-Rückkaufrendite zu einer einzigen Maßzahl. Ein Unternehmen, das ausschließlich Dividenden zahlt, erzielt denselben Score wie eines mit gleicher kombinierter Ausschüttungsrendite aus Rückkäufen.

Netto-Rückkaufrendite: Aktienrückkäufe werden um aktienbasierte Vergütungen (SBC) bereinigt. Manche Technologieunternehmen kaufen Milliarden zurück — geben aber fast ebenso viele neue Aktien an Mitarbeiter aus. Ohne SBC-Bereinigung sieht das nach Kapitalrückgabe aus, ist wirtschaftlich aber annähernd neutral und erhöht den Score nicht.

6. Burggraben

Neuer Aspekt. Misst, ob ein Unternehmen seinen Wettbewerbsvorteil über mehrere Jahre aufrechterhalten kann — nicht nur ob er aktuell vorhanden ist:

ROIC-Persistenz (40 %): Anteil der letzten 7 Geschäftsjahre, in denen der ROIC eine sektorspezifische Mindestschwelle überschritt (Standard 10 %, Software/Halbleiter 15 %). Hohe Persistenz zeigt strukturelle Wettbewerbsstärke, nicht nur einen guten Zufallsjahrgang.

Margen-Persistenz (35 %): Wie konstant die operative Marge über die Jahre oberhalb einer Schwelle gehalten wurde. Volatile Margen deuten auf fehlende Preissetzungsmacht hin.

FCF-Konversion (25 %): Das Verhältnis von freiem Cashflow zu operativem Ergebnis. Ein Wert von 1,0 (100 % Konversion) signalisiert, dass buchhalterische Gewinne vollständig zu echtem Geld werden.

Der Burggraben-Aspekt ist damit die einzige Kennzahl, die explizit die Beständigkeit von Wettbewerbsvorteilen misst — nicht nur deren aktuelles Niveau.

Bewertung: Im System integriert, nicht nachgelagert

Der alte Überblick-Chart enthielt zwar bereits ein Bewertungssegment, aber keinen separat ausgewiesenen Score dafür. Die zugrundeliegende Logik war eine Mischbewertung (67 % Referenz / 33 % historisch) — jedoch nicht überprüfbar, da diese Darstellung im Bewertungschart nicht anwählbar war und damit als Black Box fungierte. Im neuen System ist die Faire Bewertung direkt auswählbar, die Gewichtung dokumentiert (60/40) und der daraus abgeleitete Bewertungsscore auf derselben 0–100-Skala wie die Qualitätsaspekte ausgewiesen.

Grundlage ist ein faires KGV, das zwei Dimensionen kombiniert. Die unten genannten Zeiträume (8 bzw. 7 Jahre) gelten für die automatische Berechnung des Bewertungsscores — im Bewertungschart kann der Zeitraum frei gewählt werden, Referenz- und historisches KGV passen sich dann entsprechend an.

Referenz-KGV (60 %): Empirisch ermitteltes KGV für Sektor und Wachstumsdynamik — Exponentialfunktion auf Basis des Gewinnwachstums im gewählten Zeitraum (beim Bewertungsscore: 8-Jahres-CAGR). Berücksichtigt, dass wachstumsstarke Unternehmen strukturell höher bewertet werden dürfen.

Historisches KGV (40 %): Durchschnittliches KGV über den gewählten Zeitraum (beim Bewertungsscore: 7 Jahre, monatliche Datenpunkte, EPSA-interpoliert). Gibt an, wie der Markt dieses spezifische Unternehmen in der Vergangenheit bewertet hat – individueller als ein reines Sektor-KGV.

Ein Score von 75 Punkten entspricht exakt der fairen Bewertung. Erst bei einer Unterbewertung von 25 % und mehr wird das Maximum von 100 Punkten erreicht. Das Modell erkennt damit an, dass ein fair bewertetes, qualitativ starkes Unternehmen bereits eine gute Anlage sein kann – ein maximaler Score sollte nicht Bedingung für einen Kauf sein.

Besonderheiten: REITs nutzen FFO (Funds from Operations) statt EPS als Ertragsgröße. Bei negativem EPS wechselt das System automatisch auf einen umsatzbasierten Ansatz (KUV vs. Referenz-KUV). Das Segment zeigt dann ein entsprechendes Info-Badge.

Die Sankey-Charts: Keine Black Box

Ein häufiger Kritikpunkt an Score-Systemen lautet: die „Black Box". Man sieht das Ergebnis, aber nicht, wie es zustande kommt. Der Qualitätsradar löst dieses Problem mit Sankey-Charts – einem Flussdiagramm-Format, das für jedes der sieben Segmente die Score-Zusammensetzung transparent visualisiert.

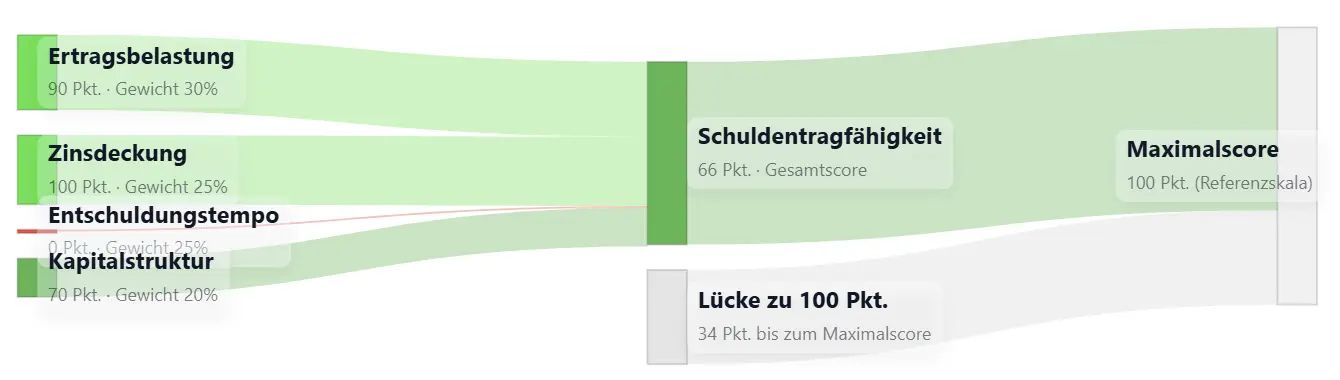

Abbildung 2: Sankey-Chart Schuldentragfähigkeit – drei Eingangsflüsse (ND/EBITDA, Zinsdeckung, ND/FCF) vereinen sich zum Gesamtscore. Die Pfeilbreite zeigt den gewichteten Beitrag, die Farbe das Score-Niveau (rot = Schwachpunkt, grün = Stärke).

Die Pfeilbreite entspricht dem gewichteten Beitrag zur Gesamtpunktzahl. Ein dünner, roter Pfeil für die Zinsdeckung macht sofort sichtbar, dass genau dort das Problem liegt – ohne dass man sich durch Tabellen arbeiten müsste. Ein grauer Teilbalken zeigt an, dass für diese Komponente keine ausreichenden Daten vorliegen.

Für jedes der sieben Segmente gibt es einen eigenen Sankey. Die Charts aktualisieren sich beim Betätigen des Jahres-Sliders automatisch – man sieht also nicht nur den aktuellen Score, sondern kann die Score-Zusammensetzung für jedes historische Jahr inspizieren.

Der Jahres-Slider: Qualitätsentwicklung über Jahrzehnte

Statische Kennzahlen zeigen nur einen Moment. Der Qualitätsradar erlaubt es, mit einem einfachen Jahres-Slider in die Geschichte eines Unternehmens zurückzublättern – bis ins Jahr 1995, sofern Bilanzdaten vorliegen.

Damit lassen sich Fragen beantworten wie:

War die hohe Kapitalrendite schon immer so stark, oder ist das eine aktuelle Ausnahme?

Wie hat sich die Schuldentragfähigkeit während der Finanzkrise 2008 oder der Coronakrise 2020 entwickelt?

War die Aktie in Krisenzeiten günstig bewertet – oder war sie auch damals schon teuer?

Hat die EBIT-Marge über die letzten 10 Jahre strukturell zugelegt, oder ist der aktuelle Wert ein Ausreißer?

Abbildung 3: Mit dem Jahres-Slider lassen sich alle verfügbaren Geschäftsjahre abrufen. Scores, Polar-Chart und Sankeys aktualisieren sich live auf Basis der historischen Bilanzdaten – inklusive des Bewertungs-Segments.

Alle sieben Segmente — einschließlich des Aktionärsrendite-Segments — werden beim Zurückblättern vollständig aus den jeweiligen historischen Daten neu berechnet.

Sektoranpassungen: Mehr als nur andere Schwellenwerte

Viele Analyse-Systeme passen lediglich Schwellenwerte je nach Branche an – etwa, dass für Banken ein höherer Verschuldungsgrad toleriert wird. Das reicht nicht aus. Bei einigen Sektoren ist nicht nur der Maßstab anders, sondern die zugrundeliegende Metrik selbst muss ausgetauscht werden.

Kapitalrendite: ROIC, ROE oder ROA?

ROIC (Return on Invested Capital) ist die sinnvollste Kapitalrendite-Kennzahl für die meisten Unternehmen. Bei Banken und Finanzwerten ist er jedoch konzeptionell falsch: Fremdkapital ist dort kein Risiko, sondern das Rohmaterial des Geschäftsmodells – Einlagen sind Verbindlichkeiten, aber kein Warnsignal. Hier wird stattdessen der ROE (Return on Equity) verwendet.

Bei REITs entsteht ein anderes Problem: jahrzehntelange Abschreibungen auf Immobilien verzerren das Buchkapital erheblich, wodurch ein ROIC-Vergleich zu falschen Schlüssen führt. Das System nutzt daher den ROA (Owner Earnings / Bilanzsumme), der gegenüber dieser Verzerrung robuster ist.

Schuldentragfähigkeit: Toleranz je nach Geschäftsmodell

ND/EBITDA bis 4× gilt als gut – im Standard. Für eine Airline mit strukturell hohen Leasingverbindlichkeiten für ihre Flotte wäre dieselbe Schwelle absurd restriktiv: Airlines werden bis 14× bewertet, Versorger bis 12×, REITs bis 7×. Umgekehrt gilt für Tabakkonzerne und Rohstoffunternehmen eine strengere Schwelle von 2×, da hohe Schulden in Abschwungphasen dort existenzbedrohend werden können.

Umsatzwachstum: Der Mittelpunkt ist nicht universell

5 % Umsatzwachstum entspricht im Standard dem Mittelpunkt von 50 Punkten. Für einen Tabakkonzern, dessen Absatzvolumen strukturell sinkt, wäre dieser Maßstab unfair: Schon 0 % Wachstum ergibt hier 45 Punkte – Stagnation ist in dieser Branche eine relative Stärke. Rohstoffe und Telekommunikation liegen bei 3 % als Mittelpunkt, da Preiszyklen und regulierte Netzinfrastruktur organisches Wachstum strukturell begrenzen.

Sektor

Kapitalrendite

ND/EBITDA-Toleranz

Wachstumsmitte

Standard

ROIC

4×

5 % = 50 Pkt.

Finanzwerte

ROE

EK-Quote statt ND

5 %

REITs

ROA

7×

2 %

Versorger

ROIC

12×

5 %

Airlines

ROIC

14×

5 %

Rohstoffe

ROIC

2×

3 %

Telekommunikation

ROIC

8×

3 %

Tabak

ROIC

2×

0 % ≙ 45 Pkt.

Detaillierte Informationen zu Sektor-Gewichten, Metrikanpassungen und Schwellenwerten finden sich in der Anleitung zum Qualitätsradar.

Neue Funktionen im Bewertungschart

Parallel zum Qualitätsradar wurden auch die Analyse-Werkzeuge auf der Bewertungsseite grundlegend erweitert. Die wichtigsten Neuerungen im Überblick.

Faire Bewertung als neuer Standard

Statt nur eines historischen Referenzwerts kombiniert die Faire Bewertung zwei Quellen zu einem robusten Maßstab. Der Nutzer wählt den Zeitraum im Chart frei — Referenz- und historisches KGV passen sich automatisch an das Gewinnwachstum im gewählten Zeitfenster an:

Referenz-KGV (60 %): Sektorspezifischer Faktor, der die Wachstumsdynamik des gewählten Zeitraums berücksichtigt — Exponentialfunktion auf Basis des Gewinnwachstums. Wachstumsstarke Unternehmen dürfen strukturell höher bewertet werden.

Historisches KGV (40 %): Durchschnittliches Bewertungsmultiple über den gewählten Zeitraum (monatliche Datenpunkte, interpoliert). Zeigt, wie der Markt dieses spezifische Unternehmen in der Vergangenheit eingestuft hat — individueller als ein reines Sektor-Benchmark.

Beide Werte werden gewichtet gemischt und ergeben das faire KGV, das als eigene Sankey-Karte im Chart sichtbar ist und auf Knopfdruck erklärt wird.

EV-Metriken

Neben den traditionellen kursbasierten Bewertungen (KGV, KUV, KCF, KBV) stehen nun vier Enterprise-Value-Metriken zur Verfügung:

Metrik

Empfohlen für

EV/EBITDA

Kapitalintensive Sektoren, Reifebranchen (Medianwert ca. 10–12×)

EV/EBIT

Unternehmen mit hohen Abschreibungen (z. B. Industrie, Versorger)

EV/FCF

Cashflow-intensive Geschäftsmodelle, Konglomerate

EV/Umsatz

Negative-EPS- und Hochskalierungsunternehmen, Wachstumsphase

EV-Metriken berücksichtigen die Kapitalstruktur (Schulden und Kasse) und eignen sich besonders für Vergleiche zwischen Unternehmen mit unterschiedlicher Finanzierungsstruktur. Sie bilden eine eigene Dropdown-Gruppe und werden mit sektorspezifischen Medianwerten als Referenz bewertet.

Automatische Metrik-Empfehlung

Das System wählt automatisch die am besten geeignete Bewertungsmetrik für das konkrete Unternehmen und markiert sie im Dropdown mit einem grünen „Empfohlen"-Badge. Die Empfehlung folgt festen Regeln:

Ist EPS negativ, wird auf Umsatz oder — bei REIT — auf FFO umgestellt

Bei REITs gilt grundsätzlich das FFO-Multiple als Benchmark

Bei Finanzwerten (Banken, Versicherungen) empfiehlt das System das Kurs-Buchwert-Verhältnis

Ist FCF negativ, wird KCF zugunsten von KGV oder KUV zurückgestellt

Bei hoher Verschuldung (ND/EBITDA > 3×) empfiehlt das System EV/EBITDA, da dieser Maßstab die Schulden einbezieht

Ansonsten gilt KGV (bereinigt) als Standard-Empfehlung

Das Badge erscheint im Chart-Dropdown und im Navigations-Mega-Dropdown — der Nutzer sieht immer, welche Metrik gerade sinnvoll ist, ohne manuell wechseln zu müssen.

200-Tage-Linie

Direkt über dem Kurschart wird nun die 200-Tage-Linie (SMA200) als separater Infokasten angezeigt. Er zeigt:

Den aktuellen SMA200-Wert

Den prozentualen Abstand des aktuellen Kurses zur Linie

Eine farbliche Bewertung (grün = Kurs über SMA200, rot = darunter)

Die 200-Tage-Linie ist kein Qualitätsmerkmal des Unternehmens, sondern ein technischer Trendindikator. Durch die direkte Einbindung in die Bewertungsseite lässt sich auf einen Blick beurteilen, ob der aktuelle Kurs fundamental und technisch im grünen Bereich liegt.

Rendite-Messung

Durch Klick auf zwei beliebige Punkte im Kurschart lässt sich die Rendite zwischen diesen Punkten exakt messen. Angezeigt werden:

Absoluter Kursanstieg oder -rückgang in Prozent

Zeitraum zwischen den gewählten Punkten

Annualisierte Rendite (CAGR) für den gewählten Zeitraum

Das Werkzeug eignet sich für den schnellen Rendite-Check historischer Einstiegszeitpunkte — etwa um zu bewerten, ob ein Kauf bei einem bestimmten KGV-Niveau langfristig zu einer guten Rendite geführt hätte. Hinweis: Der Chart stellt Monatsschlusskurse dar; die Renditemessung erfolgt daher auf Basis dieser Stützpunkte und nicht auf Basis von Tages- oder Intraday-Kursen.

Portfolio-Ansicht: aktualisierte Bewertungsmatrix

Auch die Portfolio-Bewertungsmatrix wurde an die neue Systematik angepasst. Sie stellt Bewertung (horizontale Achse) und Qualität (vertikale Achse) für alle Positionen eines Portfolios gleichzeitig dar — als Streudiagramm (die sogenannte Bewertungsmatrix), das auf einen Blick zeigt, wo günstig bewertete Qualitätsunternehmen stehen und wo Titel überbewertet oder qualitativ schwach sind.

Die wichtigste Änderung: Die vertikale Achse korrespondiert nun direkt mit dem Qualitätsscore aus dem Qualitätsradar. Früher wurde Qualität relativ zu den anderen Portfoliotiteln eingeordnet (sektorrelative Quartile), wobei die Berechnung intransparent blieb; jetzt ist der absolute Qualitätsscore — zusammengesetzt aus sechs Aspekten mit je mehreren Einzelkriterien — die Grundlage — nachvollziehbar über die Sankey-Diagramme des Qualitätsradars. Das macht die Matrix konsistent mit der Einzelanalyse — ein Unternehmen steht in der Matrix dort, wo es auch im Qualitätsradar steht.

Neu ist außerdem die Möglichkeit, monatsweise in die Vergangenheit zu scrollen. So lässt sich nachverfolgen, wie sich Bewertung und Qualität der enthaltenen Titel über die Zeit entwickelt haben — ob ein Portfoliotitel fundamental stärker oder schwächer geworden ist und ob er günstiger oder teurer wurde.

Neue Seite: Institutionelle Investoren

Mit der neuen Seite „Institutionelle Investoren" kommt eine weitere Analysedimension hinzu, die bislang nicht verfügbar war: das Verhalten großer professioneller Anleger — dokumentiert über die verpflichtenden US-13F-Filings, die US-Institutionen mit mehr als 100 Mio. USD Anlagevolumen quartalsweise einreichen müssen.

Was die Seite zeigt

Institutionelle Gesamt-Position: Gesamtmarktwert aller erfassten Halter für das aktuelle Quartal — wie hoch das institutionelle Gesamtengagement ist.

Netto-Aktivität: Wurden in diesem Quartal per Saldo Aktien zugekauft oder abgebaut? Netto-Käufe signalisieren zunehmendes professionelles Interesse, Netto-Verkäufe das Gegenteil.

Käufer/Verkäufer-Verhältnis: Wie viele Institutionen haben ihre Position aufgestockt (inkl. Neueinstiege), wie viele reduziert oder vollständig aufgelöst? Ein hohes Käufer/Verkäufer-Verhältnis ist ein positives Sentiment-Signal.

Ø Einstandspreis vs. Quartals-Schlusskurs: Liegen die Institutionen im Durchschnitt im Plus oder im Minus? Das gibt Aufschluss darüber, ob „Smart Money" noch im Gewinn ist oder ob Druck durch stille Verluste entstehen könnte.

Trend-Chart (8 Quartale): Balkendiagramm der Netto-Aktienveränderung (grün = Netto-Kauf, rot = Netto-Verkauf) plus Linie der Gesamt-Marktposition — zeigt den mittelfristigen Trend des institutionellen Engagements.

Sentiment-Verteilung: Donut-Chart für das letzte Quartal mit der Aufteilung Käufer / Unverändert / Verkäufer.

Top-25-Halter-Tabelle: Die 25 größten institutionellen Positionen, sortiert nach Marktwert. Pro Halter sichtbar: gehaltene Aktien, Veränderung zum Vorquartal, Marktwert der Position, Portfoliogewichtung und durchschnittlicher Einstandspreis.

Einschränkung der Datenbasis: 13F-Filings gelten nur für US-Institutionen und erscheinen ca. 45 Tage nach Quartalsende — die aktuellsten Daten sind also rund 1,5 Quartale alt. Nicht-US-Institutionen und kleinere Fonds sind nicht erfasst. Die Seite eignet sich daher als ergänzendes Signal, nicht als Echtzeitindikator.

Mehrwert für die Analyse

Die fundamentale Analyse über Qualitätsradar und Bewertungschart beantwortet die Frage: Ist dieses Unternehmen ein gutes Investment? Die institutionellen Daten ergänzen eine zweite Perspektive: Was denken professionelle Anleger mit Milliarden an verwaltetem Kapital über dieses Unternehmen?

Steigendes institutionelles Engagement bei gleichzeitig günstiger Fundamentalbewertung ist eine starke Kombination.

Starker Netto-Abbau durch Institutionen kann auf Informationsasymmetrie hindeuten — der Markt weiß möglicherweise etwas, das in den öffentlichen Kennzahlen noch nicht sichtbar ist.

Ein hoher Anteil an Neueinstiegen signalisiert erstmals wachsendes Interesse, nicht nur Bestandsaufstockung.

Der Ø Einstandspreis der Institutionen liefert einen impliziten Ankerkurs: Liegt der aktuelle Kurs deutlich darüber, könnte Gewinnmitnahmedruck entstehen.

Eine eigene Anleitung zur Seite ist in Vorbereitung.

Screener-Funktion: Anpassung in Arbeit

Der Screener arbeitet derzeit noch mit den bisherigen Kriterien. Er wird in einem nächsten Schritt auf die neue Messsystematik umgestellt — neben Bewertungsscore und Qualitätsscore dann auch auf die sechs einzelnen Qualitätsaspekte (Margenqualität, Schuldentragfähigkeit, Kapitalrendite, Umsatzwachstum, Aktionärsrendite, Burggraben). Das ermöglicht es, gezielt nach Unternehmen zu filtern, die in einem bestimmten Aspekt besonders stark oder schwach abschneiden.

Fazit: Ein vollständigeres Analyse-Framework

Die Neuerungen greifen ineinander und ergänzen sich zu einem kohärenten Gesamtsystem:

Das Ergebnis ist eine Analyseplattform, die Fundamentalqualität, Kursbewertung und professionelles Investorenverhalten in einem konsistenten Framework zusammenbringt — mit vollständiger Transparenz über Sankey-Diagramme und historischer Tiefe über den Jahres-Slider.