Mit dem aktuellen Update wurden beide Kernfragen der Plattform überarbeitet: Wie teuer ist eine Aktie im Verhältnis zu ihren Ergebnissen? und Wie hoch ist die Qualität des Unternehmens? Das Ziel ist unverändert — beide Antworten wurden präziser gemacht. Da sich an einigen Stellen die Darstellung und an einer Stelle die Messlogik geändert haben, kann derselbe Wert nun anders erscheinen als zuvor. Diese Seite erklärt, was sich geändert hat und warum.

Zwei Fragen, zwei Scores

Bisher fasste ein einziger Überblick-Chart Qualität und Bewertung zusammen. Dieser Chart heißt jetzt Qualitätsradar. Neu sind zwei klar getrennte Kennzahlen an der Spitze der Analyse:

Bewertungsscore — beantwortet „Was zahle ich?"

Qualitätsscore — beantwortet „Was bekomme ich dafür?"

Beide laufen nun auf einer einheitlichen Skala von 0 bis 100 Punkten. Das macht den Befund unmittelbar erfassbar, ohne dass man zuerst eine Grafik interpretieren muss.

Abbildung 1: Kopfzeile der Analyse mit Qualitätsscore und Bewertungsscore (je 0–100) sowie dem überarbeiteten Polar-Chart mit sieben Segmenten.

Säule A — Bewertung: „Was zahle ich?"

An der Methodik der Bewertung hat sich im Kern nichts geändert. Eine Aktie wird weiterhin gegen eine Referenzbewertung gemessen, die aus einem empirisch ermittelten Multiple abgeleitet wird — abhängig vom Gewinnwachstum des betrachteten Zeitraums und vom Sektor des Unternehmens. Der Streubereich als Orientierung für den fairen Wert bleibt ebenso erhalten wie die alternativ wählbare historische Bewertung.

Was sich erweitert hat

Neben dem KGV ließen sich bereits zuvor andere Bezugsgrößen wählen — Umsatz, bereinigter Gewinn, operativer Cashflow, freier Cashflow, EBITDA, Buchwert. Neu hinzugekommen sind die EV-Metriken (Enterprise-Value-basiert). Dies ist eine reine Erweiterung der Wahlmöglichkeiten; es geht nichts verloren.

Was sich an der Voreinstellung geändert hat

Geändert hat sich der Startpunkt der Darstellung, nicht die Berechnung dahinter:

Faire Bewertung als neuer Standard. Die Voreinstellung kombiniert nun 60 % Referenzbewertung und 40 % historische Bewertung — für den vom Nutzer gewählten Zeitraum. Die Referenzbewertung dominiert weiterhin, doch die individuelle Bewertungshistorie des Unternehmens wird mitberücksichtigt.

Bereinigter Gewinn als Standard-Ergebnisgröße. Anstelle des ausgewiesenen Gewinns liegt nun der um Einmaleffekte bereinigte Gewinn zugrunde, der das operative Geschäft besser abbildet und die Bewertung weniger verzerrt.

Ihr gewohntes Bild bleibt erhalten

Die bisherige reine Referenz-KGV-Darstellung auf Basis des ausgewiesenen Gewinns ist unverändert anwählbar und zeigt exakt dasselbe Bild wie zuvor. Es wurde lediglich der Startpunkt verschoben — entfernt wurde nichts.

Automatische Metrik-Empfehlung

Neu ist außerdem eine automatische Empfehlung der am besten geeigneten Bewertungsmetrik. Das System analysiert die Gewinnstruktur des jeweiligen Unternehmens und schlägt auf dieser Basis die passende Metrik vor — ohne dass der Nutzer die Branchenlogik kennen muss:

REITs werden strukturell über den FFO bewertet, da der klassische Gewinn durch Abschreibungen auf Immobilien verzerrt ist.

Finanzwerte werden über den bereinigten Gewinn bewertet, da Umsatz und EBITDA in diesem Sektor wenig aussagekräftig sind.

Verlustunternehmen mit starkem Umsatzwachstum werden über das KUV (Kurs-Umsatz-Verhältnis) eingeordnet.

Verlustunternehmen ohne nennenswertes Wachstum werden über EV/Umsatz verglichen.

Kapitalintensive Branchen (Versorger, Energie, Industrie) sowie Unternehmen mit niedriger Bruttomarge werden über EV/EBITDA bewertet, da dieses Maß den Verschuldungsgrad neutralisiert.

Profitable Unternehmen mit solider Marge erhalten den bereinigten Gewinn als robusteste Standardbasis.

Die empfohlene Metrik wird in der Dropdown-Auswahl mit einem grünen Empfohlen-Badge markiert. Neben den Auswahl-Buttons erscheint zudem eine Hinweiszeile — ein Klick darauf wechselt direkt zur empfohlenen Metrik. Ist man bereits auf der empfohlenen Metrik, wird dies mit einem Häkchen bestätigt.

Der Bewertungsscore im Detail

Der Bewertungsscore basiert auf der Fairen Bewertung — derselben Darstellung, die auf der Bewertungschart-Seite als Standard voreingestellt ist. Da die Bewertung vom Gewinnwachstum des betrachteten Zeitraums abhängt, fällt sie je nach gewähltem Zeitfenster unterschiedlich aus. Für den Bewertungsscore wird daher ein fest definierter Zeitraum verwendet: 7 Jahre Vergangenheit und 1 Jahr Zukunft, wobei das Zukunftsjahr auf den aktuellen Analystenschätzungen basiert. Dieser Zeitraum ist für alle Unternehmen identisch und macht den Score vergleichbar.

Der Bewertungsscore übersetzt die Faire Bewertung dieses Zeitraums in eine Punktzahl:

75 Punkte entsprechen einer fairen Bewertung.

100 Punkte werden bei einer Unterbewertung von 25 % erreicht.

0 Punkte ab einer Überbewertung von 50 %.

Dass die faire Bewertung bei 75 und nicht bei 100 Punkten liegt, ist beabsichtigt: Ein fair bewertetes, qualitativ starkes Unternehmen ist bereits eine sinnvolle Anlage — ein Höchstwert sollte nicht Bedingung für einen Kauf sein.

Wichtig für den Vergleich mit früher

Der Bewertungsscore beruhte auch bisher schon auf einer Misch-Logik (damals 67 % Referenz / 33 % historisch). Neu ist zweierlei: Diese Grundlage ist nun überprüfbar, weil die Faire Bewertung als Darstellung selbst auswählbar wurde, und sie rechnet auf dem bereinigten Gewinn statt auf dem teils stark durch Einmaleffekte verzerrten ausgewiesenen Gewinn. Der Score ist damit kein neues Konzept, sondern ein transparenteres und robusteres.

Säule B — Qualität: „Was bekomme ich dafür?"

Hier liegt die substanziellste Überarbeitung. Damit die Veränderung nachvollziehbar bleibt, zuerst der bisherige Stand, dann das Neue.

Wie die Qualität bisher gemessen wurde

Der Chart, der bisher Überblick-Chart hieß, trägt nun den treffenderen Namen Qualitätsradar. Der Name beschreibt, was der Chart leistet: ein Radar-Chart, der auf einen Blick zeigt, wie attraktiv ein Unternehmen aus Investorensicht ist — von Qualitätsaspekten wie Margen, Kapitalrendite und Schuldentragfähigkeit bis hin zur Bewertung. Er fasst also beides zusammen: die innere Qualität des Unternehmens und die Frage, ob der Preis stimmt.

In seiner früheren Form stellte er fünf Qualitätsaspekte dar — Umsatzwachstum, operative Marge, Nettoverschuldung, Kapitalrendite (ROIC) und den Piotroski F-Score — ergänzt um die Bewertung als sechstes Segment. Jeder Aspekt wurde relativ zum Sektor beurteilt und in Quartile eingeteilt (untere 25 %, unter Durchschnitt, über Durchschnitt, Top 25 %).

Dieser Ansatz hatte erkannte Schwächen: Der Piotroski F-Score verdichtete teils dieselben Aspekte, die ohnehin separat gezeigt wurden, und war für viele Unternehmen wenig aussagekräftig. Einzelkennzahlen erfassten nur einen Ausschnitt — die Nettoverschuldung etwa beschrieb allein die Bilanzstruktur, nicht aber Tilgungskraft oder Zinsbelastung. Und die rein sektorrelative Messung konnte einen absolut guten Sachverhalt als schlecht etikettieren.

Was neu ist

Der Qualitätsscore (0–100) setzt sich nun aus sechs Aspekten zusammen, von denen jeder ein gewichtetes Komposit mehrerer Kriterien ist — keine Einzelkennzahl mehr. Der Piotroski F-Score entfällt dabei vollständig; seine Rolle übernehmen die neuen Komposit-Aspekte, die den Sachverhalt differenzierter abbilden:

Aspekt

Zusammensetzung (Gewichtung)

Einordnung

Margenqualität

Niveau der operativen Marge (65 %), Trend über die Jahre (35 %)

Die Ausschüttungsrendite fasst Dividendenrendite und Netto-Rückkaufrendite zu einer einzigen Kennzahl zusammen — ein Unternehmen, das ausschließlich Dividenden zahlt, erzielt denselben Score wie eines mit gleicher kombinierter Ausschüttungsrendite aus Rückkäufen. Die Netto-Rückkaufrendite wird dabei um die aktienbasierte Vergütung bereinigt; reine Rückkäufe, die durch neu ausgegebene Mitarbeiteraktien aufgewogen werden, erhöhen den Score nicht. Bei der Kapitalrendite wird für Unternehmen ohne sinnvollen ROIC (etwa Finanzwerte) auf eine geeignetere Renditegröße umgestellt.

Der Piotroski F-Score entfällt. Die Gewichtung der Kriterien kann je nach Branche abweichen — etwa bei Finanzunternehmen, Airlines oder REITs, deren Geschäftsmodelle andere Maßstäbe verlangen. Alle sechs Aspekte mit ihren vollständigen Kriterien, Schwellenwerten und Sektorvarianten sind im Detailartikel beschrieben.

Keine Black Box: Sankey-Diagramme

Jeder Aspekt lässt sich grafisch in seine Bestandteile zerlegen. Ein Sankey-Diagramm zeigt, mit welchem gewichteten Beitrag jedes Kriterium in den Gesamtscore einfließt — die Breite eines Flusses entspricht seinem Gewicht, die Farbe seinem Niveau. So ist jederzeit nachvollziehbar, wie ein Score zustande kommt.

Die wichtigste Änderung: absolute statt relative Maßstäbe

Die Qualitätsaspekte werden nicht mehr relativ zum Sektor in Quartile eingeordnet, sondern an absoluten, branchenspezifischen Schwellen gemessen. Das ist die folgenreichste Neuerung — und der Grund, warum dieselbe Aktie nun anders dastehen kann als zuvor.

Beispiel Microsoft: derselbe Sachverhalt, ein anderer Befund

Microsoft verfügt über mehr liquide Mittel als Schulden; die Nettoverschuldung beträgt rund −1,1 %. Das Unternehmen ist also netto schuldenfrei. So wurde dieser Wert in den beiden Systemen beurteilt:

Früher · relativ zum Sektor

unterdurchschnittlich

Gemessen am Technologiesektor, der durchweg sehr liquide ist, lag der Wert im unteren Bereich — obwohl netto schuldenfrei.

Jetzt · absolute Schwelle

100 Punkte

„Netto-cash" ist der bestmögliche Zustand. Absolut betrachtet kann die Schuldentragfähigkeit nicht besser sein.

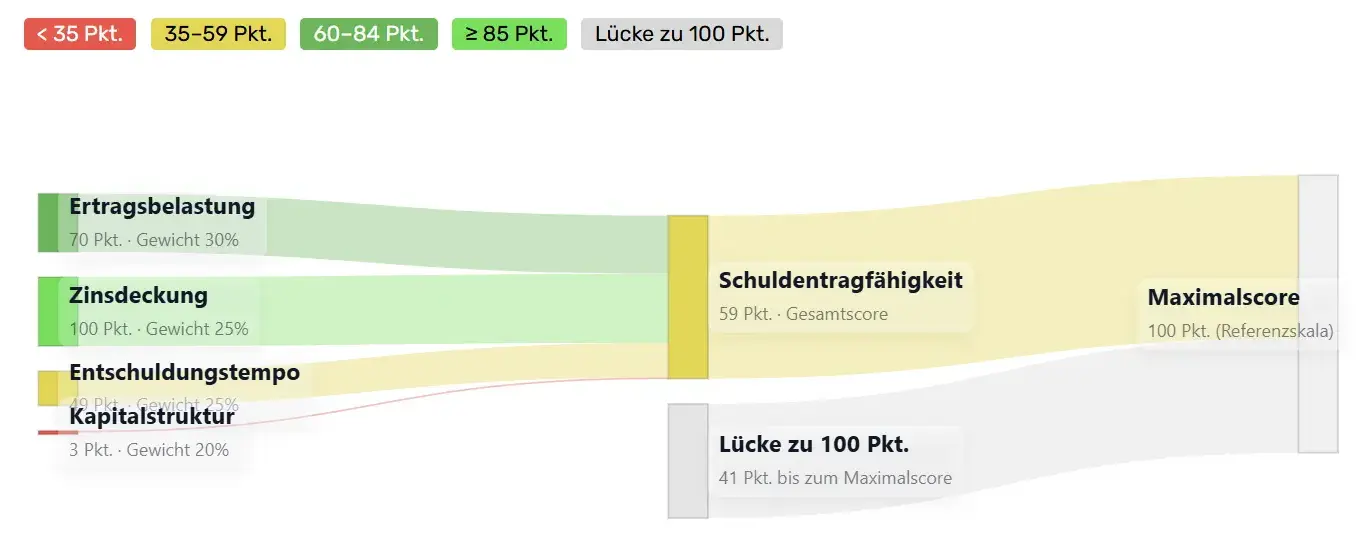

Der frühere Befund war im Rahmen seiner Methode nicht falsch — er beantwortete jedoch die Frage „Wie steht das Unternehmen relativ zu seinen Wettbewerbern da?" und nicht die eigentlich interessierende Frage „Wie tragfähig sind die Schulden tatsächlich?". Genau diese inhaltliche Frage beantwortet der neue Aspekt Schuldentragfähigkeit, indem er vier Kriterien zusammenführt:

Ertragsbelastung (Netto-Schulden ÷ EBITDA, Gewicht 30 %) — wie viele Jahre zur Schuldentilgung aus dem operativen Ergebnis nötig wären.

Zinsdeckung (EBIT ÷ Zinsaufwand, Gewicht 25 %) — wie gut der Zinsaufwand aus dem operativen Ergebnis gedeckt ist. Für Microsoft entspricht das einer 68,2-fachen Deckung.

Entschuldungstempo (Netto-Schulden ÷ Freier Cashflow, Gewicht 25 %) — wie schnell die Schulden aus dem freien Cashflow zurückgeführt werden könnten.

Kapitalstruktur (Netto-Schulden ÷ Eigenkapital, Gewicht 20 %) — das frühere Einzelmaß, nun als ein Kriterium unter vieren.

Die alte Nettoverschuldung ist damit nicht verschwunden, sondern als Kapitalstruktur mit 20 % Gewicht in einen vollständigeren Aspekt eingebettet. Die übrigen 80 % erfassen genau das, was zuvor fehlte: Tilgungskraft und Zinsbelastung.

Warum steht meine Aktie nun anders da?

Wenn ein vertrauter Titel im neuen System einen anderen Befund zeigt, liegt das nicht an einer willkürlichen Neubewertung, sondern an der Umstellung von einem relativen auf einen absoluten Maßstab, der mehrere Aspekte gewichtet zusammenführt. Der neue Befund beantwortet die sachlich richtigere Frage. Im Zweifel zeigt das Sankey-Diagramm des betreffenden Aspekts, wie sich der Score zusammensetzt.

Entwicklung über die Zeit

Neu ist zudem, dass sich Scores über vergangene Geschäftsjahre verfolgen lassen. Über den Regler unterhalb des Charts können einzelne Geschäftsjahre ausgewählt und miteinander verglichen werden — so wird sichtbar, ob sich die Qualität eines Unternehmens verbessert oder verschlechtert hat.

Abbildung 2: Sankey-Diagramm der Schuldentragfähigkeit — die vier Kriterien fließen mit ihrem gewichteten Beitrag in den Gesamtscore.

Alle Neuerungen im Detail

Diese Seite gibt einen Überblick über die wichtigsten Änderungen. Eine vollständige Beschreibung — alle sechs Qualitätsaspekte mit ihren Kriterien, Schwellenwerten und branchenspezifischen Anpassungen, die Bewertungslogik sowie die neuen Darstellungs- und Vergleichsfunktionen — finden Sie im Detailartikel: Qualitätsradar & Bewertungschart.

Portfolio-Ansicht: aktualisierte Bewertungsmatrix

Auch die Bewertungsmatrix in der Portfolio-Ansicht wurde überarbeitet. Die vertikale Achse — die Qualitätsdimension — korrespondiert nun direkt mit dem Qualitätsscore aus dem Qualitätsradar: Unternehmen werden nicht mehr relativ zueinander, sondern anhand des absoluten Qualitätsscores eingeordnet, der mehrere Aspekte gewichtet zusammenführt. Das macht die Matrix konsistent mit der Einzelanalyse.

Neu ist außerdem die Möglichkeit, in der Portfolio-Ansicht monatsweise in die Vergangenheit zu scrollen — so lässt sich nachverfolgen, wie sich Bewertung und Qualität der enthaltenen Titel über die Zeit entwickelt haben.

Neue Seite: Institutionelle Investoren

Ergänzend zur Fundamental- und Bewertungsanalyse zeigt die neue Seite Institutionelle Investoren, wie große professionelle Anleger in einer Aktie positioniert sind — auf Basis der verpflichtenden US-13F-Filings. Sichtbar sind Netto-Aktivität (Kauf oder Abbau), das Käufer/Verkäufer-Verhältnis, der institutionelle Einstandspreis im Vergleich zum aktuellen Kurs sowie die Top-25-Halter mit ihrer Positionsveränderung. Ein 8-Quartals-Trend zeigt, wie sich das professionelle Engagement über die Zeit entwickelt hat. Details zu Aufbau und Mehrwert der Seite finden Sie im Detailartikel.

Screener-Funktion: Anpassung folgt in einem zweiten Schritt

Die Screener-Funktion arbeitet derzeit noch mit den bisherigen Kriterien. In einem nächsten Schritt wird sie auf die neuen Metriken umgestellt — neben Bewertungs- und Qualitätsscore auch auf die einzelnen Aspekte, die im Qualitätsradar in den Sankey-Diagrammen sichtbar sind: Margenqualität, Schuldentragfähigkeit, Kapitalrendite, Umsatzwachstum, Aktionärsrendite und Burggraben. Damit wird es möglich sein, gezielt nach Unternehmen zu filtern, die in einem bestimmten Qualitätsaspekt besonders stark oder schwach abschneiden.

Zusammengefasst

Die Plattform beantwortet weiterhin dieselben zwei Fragen — Preis und Qualität —, nun über zwei getrennte Scores von 0 bis 100.

Bewertung: Methodik unverändert; neue Standarddarstellung (faires KGV 60/40, bereinigter Gewinn), zusätzliche EV-Metriken. Das gewohnte Bild bleibt exakt anwählbar.

Qualität: sechs Aspekte mit je mehreren Einzelkriterien statt vier Einzelkennzahlen plus Piotroski; absolute statt relativer Maßstäbe; volle Transparenz über Sankey-Diagramme; historischer Vergleich möglich.

Portfolio-Ansicht: Bewertungsmatrix auf Qualitätsscore umgestellt; monatliche Rückschau neu.

Institutionelle Investoren: Neue Seite mit 13F-basiertem Sentiment, Netto-Aktivität, Käufer/Verkäufer-Verhältnis, Einstandspreis und Top-25-Halter-Tabelle.

Ein anderer Befund bei vertrauten Aktien ist die Folge der präziseren Messung, nicht eines Fehlers.

Abbildung 1: Kopfzeile der Analyse mit Qualitätsscore und Bewertungsscore (je 0–100) sowie dem überarbeiteten Polar-Chart mit sieben Segmenten.

Abbildung 1: Kopfzeile der Analyse mit Qualitätsscore und Bewertungsscore (je 0–100) sowie dem überarbeiteten Polar-Chart mit sieben Segmenten.

Abbildung 2: Sankey-Diagramm der Schuldentragfähigkeit — die vier Kriterien fließen mit ihrem gewichteten Beitrag in den Gesamtscore.

Abbildung 2: Sankey-Diagramm der Schuldentragfähigkeit — die vier Kriterien fließen mit ihrem gewichteten Beitrag in den Gesamtscore.